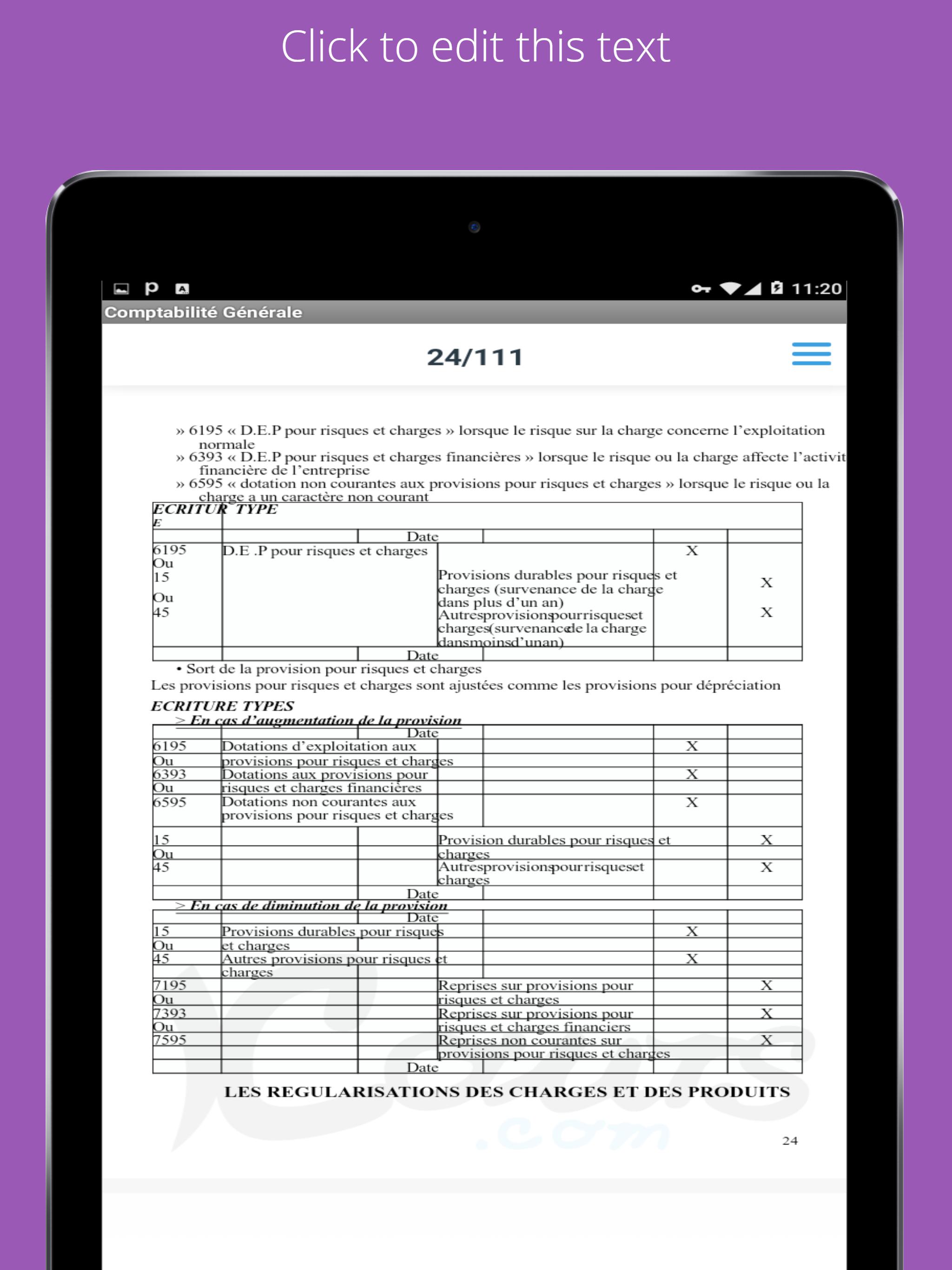

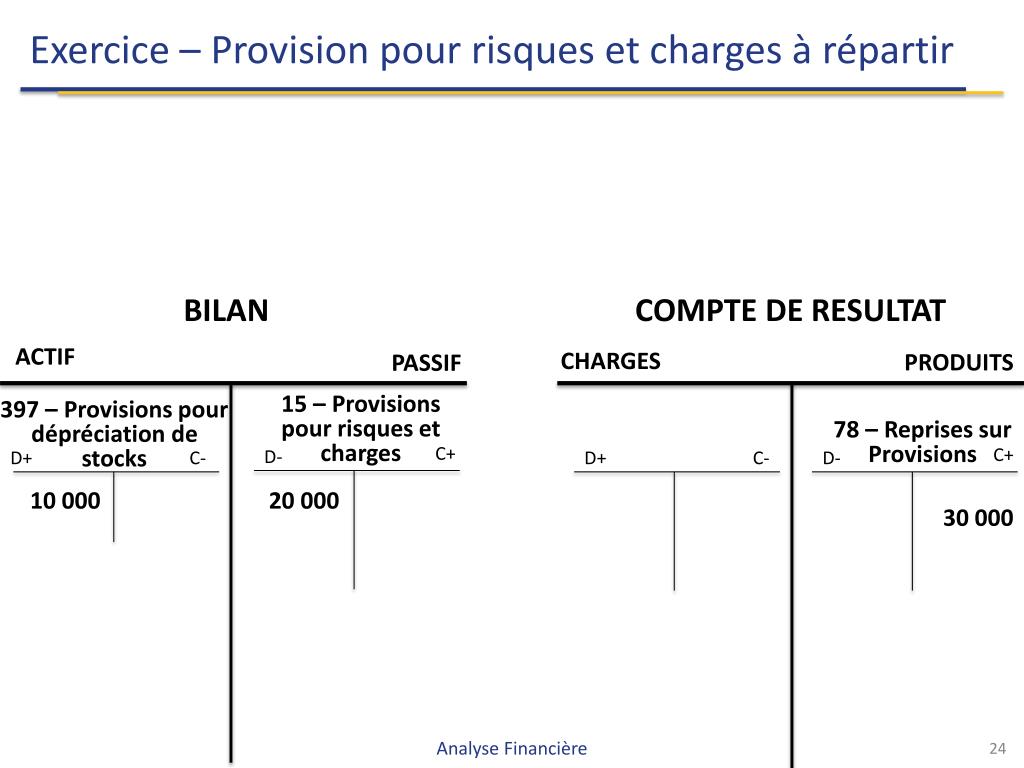

Par une dette inscrite dans le haut du passif du bilan entre les capitaux propres et les dettes et par une charge dans le compte de résultat même si cette charge nest pas dépensée. La comptabilisation des provisions pour risques et charges.

Les Provisions Pour Risques Et Charges Hrimag Hotels

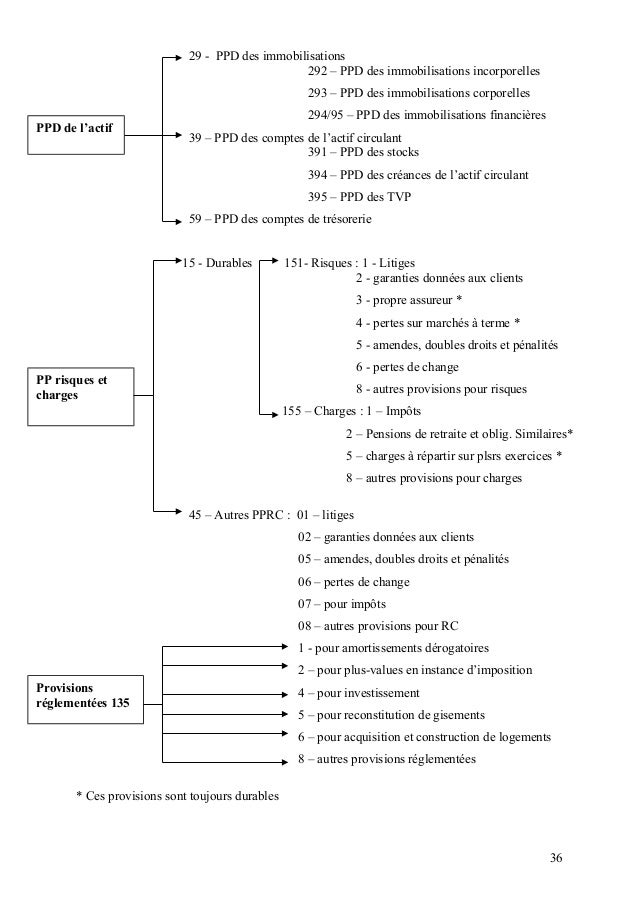

Provisions pour risques et charges. Une fois la comptabilisation des provisions pour risques et charges faite leurs reprises dans les comptes annuels est obligatoire. Les provisions correspondent à des charges probables quune entreprise aura à supporter dans un avenir plus ou moins proche et pour un montant estimable mais non connu définitivementelles constituent un poste du bilan comptable un passif pour être plus précis situé en dessous des capitaux propres. Le montant de la provision est un montant estimé mais il nest pas certain. Les provisions pour risques et charges dans les états de synthèse. Les provisions pour risques et charges ont vocation à diminuer le résultat imposable dune société. Les provisions pour charges apparaissent au passif du bilan comptable de lentreprise.

Les provisions pour risque et charge sont inscrites au passif du bilan et sont destinées à enregistrer des dettes probables dont le montant ou léchéance ne sont pas connus de façon précise. Les provisions pour charges en comptabilité représentent des charges futures et probables pour lentreprise à court ou moyen terme. Les provisions pour risques et charges se comptabilisent. Les provisions pour risques et charges tout comme les dotations pour dépréciation de valeurs dactif consistent à constater des pertes probables mais qui ne sont pas encore évaluées de manière définitiveen comptabilité le principe de prudence oblige à constater au bilan des moins values probables mais ne permet pas par contre de constater des plus values latentes. La réalisation de ces risques est incertaine cela constitue donc des dettes probable qui pèsent sur la société. Les provisions pour charges sont comptabilisées en crédit dans les comptes de la.

Gallery of Provisions Pour Risques Et Charges