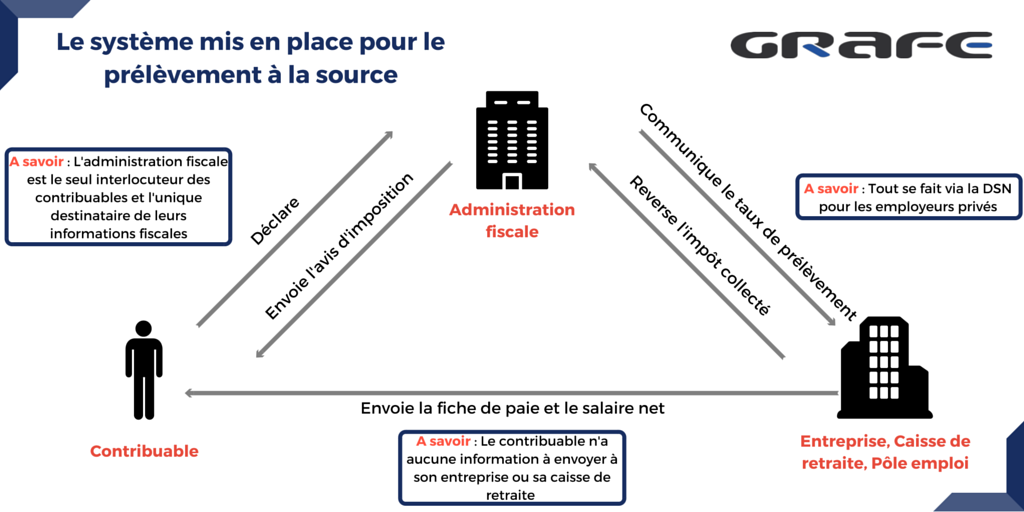

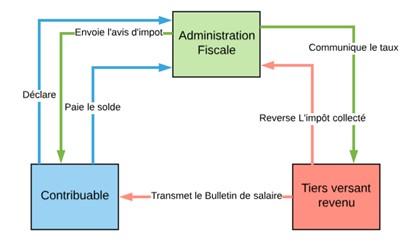

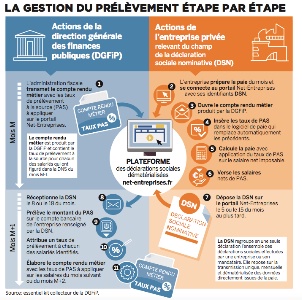

Avec le prélèvement à la source lemployeur est chargé de collecter et de reverser à la dgfip la retenue à la source sur les salaires versés à ses salariéscest via la dsn que ladministration fiscale communique le taux de prélèvement à appliquer à chacun dentre eux. Le bofip précise la marche à suivre pour le collecteur lemployeur ou la caisse de retraite.

Prelevement A La Source Mode D Emploi

Pr l vement la source employeur. Voir tous les formulaires prélèvement à la source. Votre employeur est informé du montant du net à payer au moment de sa déclaration afin quil puisse vous verser une rémunération déduite du prélèvement à la source. Prélèvement à la source. Le prélèvement à la source sapplique aux salariés du particulier employeur depuis le 1er janvier 2020. Le prélèvement à la source est entré en vigueur au 1er janvier 2019. Pour vous préparer à lapplication de cette réforme le coin des entrepreneurs vous informe à propos des obligations de lemployeur par.

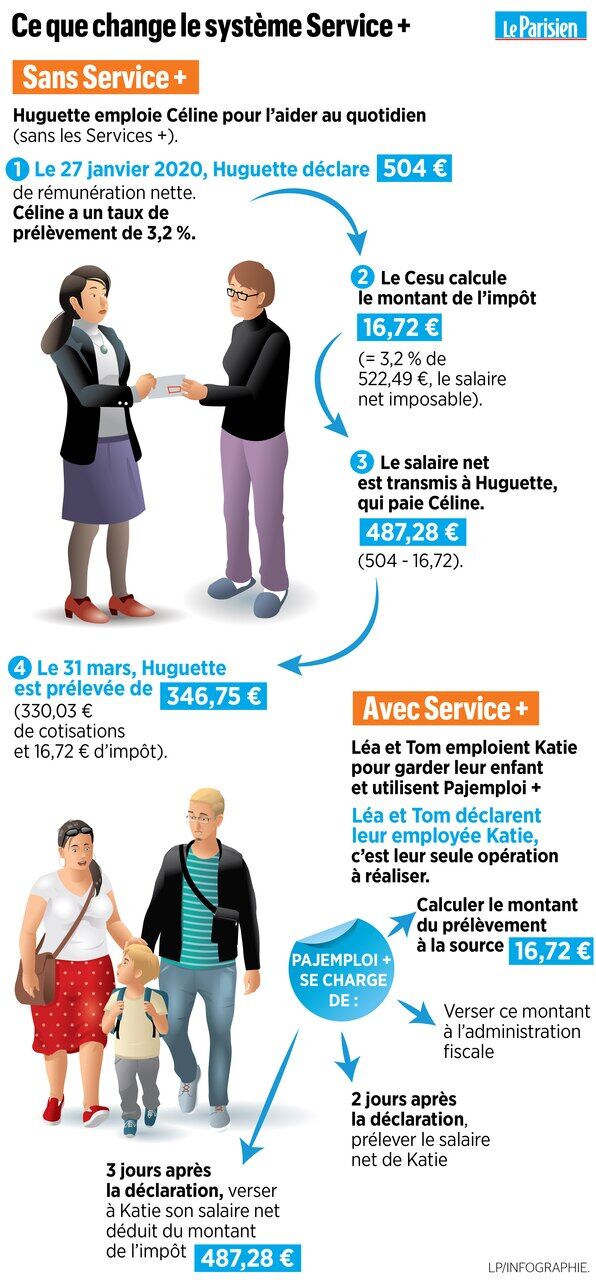

Si vous utilisez le service cesu votre salaire déduit de limpôt est directement versé par le cesu sur votre compte bancaire 3 jours après la déclaration de votre employeur. Démarches et rôle de lemployeur. En cas derreur dans la collecte du prélèvement à la source à savoir une omission ou une insuffisance liée à une assiette de prélèvement inférieure au revenu net imposable ou à un taux de prélèvement inférieur à celui transmis par ladministration fiscale lemployeur est passible dune amende de 5 du montant de prélèvement à la source omis avec un minimum de 250. Démarches et rôle de lemployeur. En effet un même taux de prélèvement à la source peut recouvrir des situations très variées. Si lemployeur commet un manquement dans lapplication du prélèvement à la source lentreprise sexpose à des sanctions qui diffèrent en fonction de la gravité de lerreur omission retard inexactitudes absence de réponse après mise en demeure de ladministration retenue non versée à ladministration fiscale etc.

Par rapport à lapplication du prélèvement à la source lemployeurn en sa qualité de collecteur a plusieurs obligations à respecter. Concrètement cela se traduira pour le contribuable par compensation le mois suivant avec un prélèvement à la source calculé sur un revenu moins élevé que celui qui sera effectivement versé. Le prélèvement à la source de limpôt sur le revenu ir va entrer en vigueur au 1 er janvier 2019. La non transmission de mon taux à mon employeur le taux transmis aux collecteurs employeurs autres verseurs de revenus comme les caisses de retraite est le taux personnalisé de lusager celui ci pouvant correspondre au taux du foyer fiscal ou au taux individualisé au sein dun couple marié ou pacsé ayant opté pour lindividualisation. Lemployeur doit alors appliquer les taux transmis et reverser les sommes dues à la dgfip en principe le. Pour les employeurs dassistantes maternelles de nounous ou de salariés à domicile femme de ménage.

La grande majorité des contribuables 90 a un taux de prélèvement à la source compris entre 0 et 10. En outre un même taux seule donnée transmise à lemployeur.

Gallery of Pr L Vement La Source Employeur