La taxe sur les salaires est due par les employeurs établis en france qui ne sont pas soumis à la taxe sur la valeur ajoutée tva sur la totalité de leur chiffre daffaires. La taxe sur les salaires est due par les employeurs qui ne sont pas soumis à la tva sur la totalité de leur chiffre daffaires.

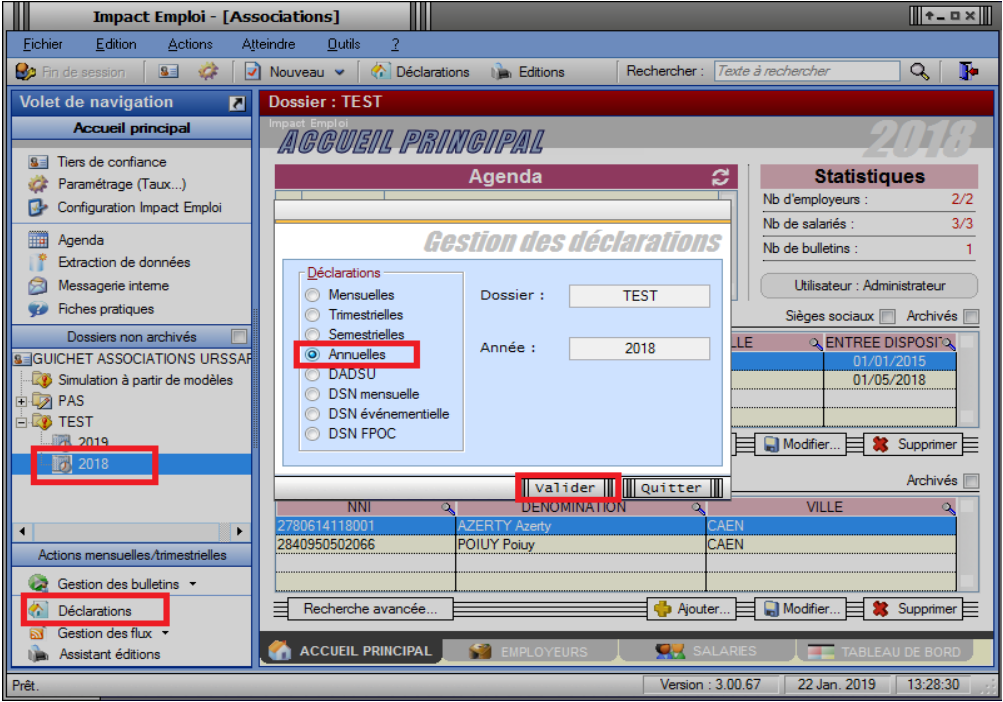

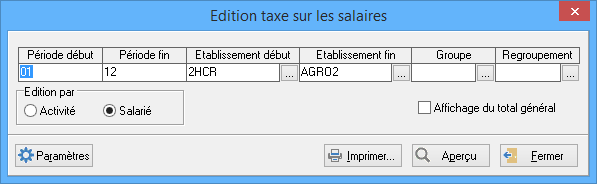

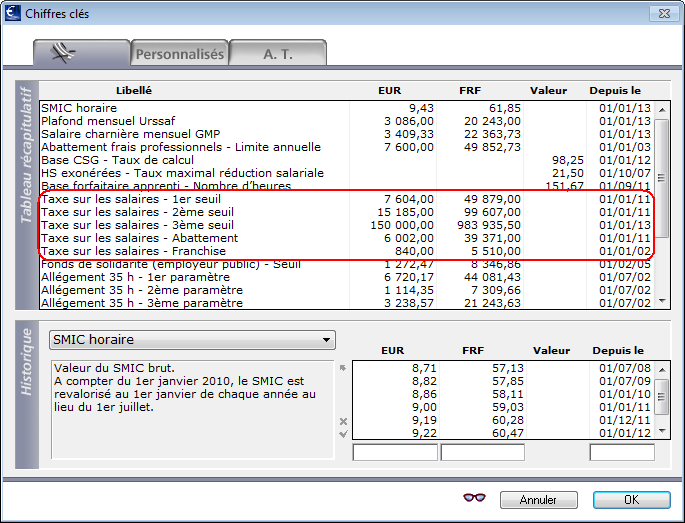

Edition De La Taxe Sur Les Salaires

Taxe sur les salaires. La taxe sur les salaires ts est due par les employeurs qui ne sont pas assujettis à la taxe sur la valeur ajoutée que leurs activités soient hors du champ de la tva ou quelles soient dans son champ mais exonérées lannée du versement des rémunérations ou ne lont pas été sur 90 au moins de leur chiffre daffaires au titre de lannée civile qui précède celle du paiement. Certains professionnels agricoles les collectivités publiques les établissements denseignement supérieur. La taxe sur les salaires est en principe due par toutes les personnes physiques ou morales employeurs dès lors quelles ne sont pas assujetties à la tva ou quelles ne sont pas assujetties sur 90 au moins de leur chiffre daffaires. Taxe sur les salaires. 136 1 du code de la sécurité sociale css à lexception des avantages mentionnés au i de larticle 80 bis du cgi et au i de larticle 80 quaterdecies du cgi et sans que la. La taxe sur les salaires doit être acquittée par les employeurs établis en france non soumis à la tva.

A partir de 10 001 de taxe sur les salaires payée lannée précédente. Taxe sur les salaires. La loi de financement de la sécurité sociale pour 2018 a. Champ dapplication et base dimposition les employeurs établis en france non soumis à la tva ou qui ne lont pas été sur 90 au moins de leur chiffre daffaires au cours de lannée civile précédant celle du paiement des rémunérations sont imposables à la taxe sur les salaires. Conformément aux dispositions de larticle 231 du cgi les rémunérations imposables à la taxe sur les salaires sont celles retenues pour la détermination de lassiette de la contribution prévue à larticle l. Selon son montant elle peut être versée mensuellement trimestriellement ou annuellement.

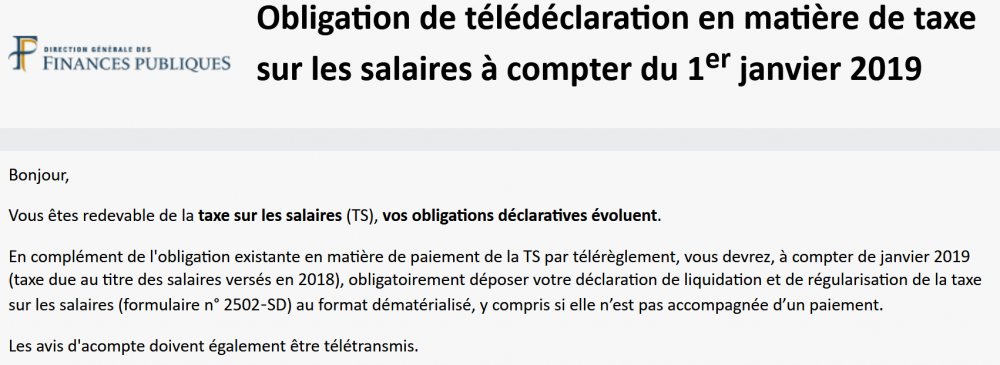

Vous devez déclarer et payer la taxe sur les salaires mensuellement dans les 15 jours suivant le mois écoulé 11 relevés de versements provisionnels n2501 et la déclaration de régularisation n2502 avant le 31 janvier de lannée n 1. La taxe sur les salaires doit être déclarée sur initiative de lemployeur car ladministration fiscale ne lui envoie aucun rappel. Sont notamment exonérés de cette taxe. Ils sont ainsi redevables de cette taxe lorsquils ne sont pas assujettis à la tva lannée du versement des rémunérations à leurs salariés ou ne lont pas été sur 90 au moins de leur chiffre daffaires au cours de lannée civile précédant celle du paiement de ces. Lors de son arrêté comptable lemployeur doit donc remplir sa déclaration puis régler la contribution directement au service des impôts des entreprises sie. Elle est assise sur les rémunérations versées au cours de lannée et soumise à un barème progressif.

Gallery of Taxe Sur Les Salaires

.jpg)