182 a du code général des impôts. Définition de la retenue à la source.

Retenue A La Source Tunisie

Retenue a la source. Prélèvement forfaitaire et retenue à la source. 875 4 009 3 134. French term or phrase. Elle est prélevée par votre employeur ou votre caisse de retraite et elle est calculée par tranches de revenus aux taux de 0 12 et 20 0 8 et 144 pour les revenus provenant des. La retenue à la source est déduite par lémetteur des valeurs mobilières ou par un intermédiaire financier intervenant dans le paiement du revenu. La retenue à la source est une technique de prélèvement de limpôt.

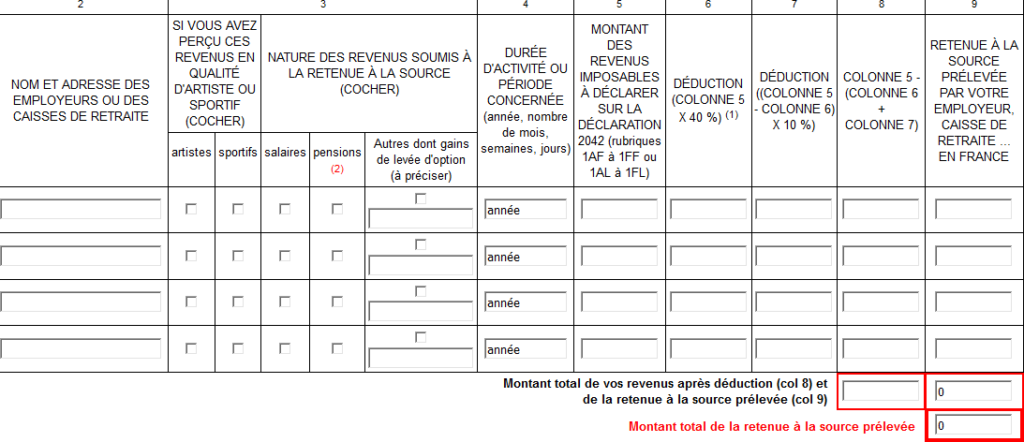

Champ dapplication de la retenue à la source selon larticle 182 a du cgi les salaires pensions et rentes viagères de source française perçues par des personnes non domiciliées fiscalement en france sont soumis à une retenue à la source au titre de limpôt sur le revenu. Sont donc soumis à la retenue à la source prévue à larticle 182 a du cgi. Formulaire n2494 sd déclaration de la retenue à la source. La retenue à la source spécifique des non résidents ras nr sapplique en principe aux traitements salaires pensions et rentes viagères perçus par les non résidents fiscaux de france. Les revenus tirés dune activité. La retenue à la source prélevée par lemployeur ou la caisse de retraite est calculée par tranches de revenus aux taux de 0 12 et 20.

Retenue à la source prélevée sur les salaires. Les deux principales catégories étant la retenue à la source et le prélèvement à la sourcela retenue à la source est un dispositif fiscal permettant à un état de prélever limpôt sur des sommes versées à un non résidant fiscal du pays. La déclaration n 2494 sd doit être envoyée au service des impôts des entreprises du lieu du domicile ou du siège de la partie versante au plus tard le 15 du mois suivant le trimestre civil au cours duquel a lieu le paiement en application des articles 182 a 182 a bis et 182. Retenue à la source from the same contract as another recent question about décaissement préalable. Limpôt retenu à la source recouvre plusieurs formes dimpôts. Principe aux termes de larticle 182 a du cgi les salaires pensions et rentes viagères de source française versées à des personnes domiciliées hors de france au sens de larticle 4 b du cgi sont soumises à une retenue à la source prévue à cet article.

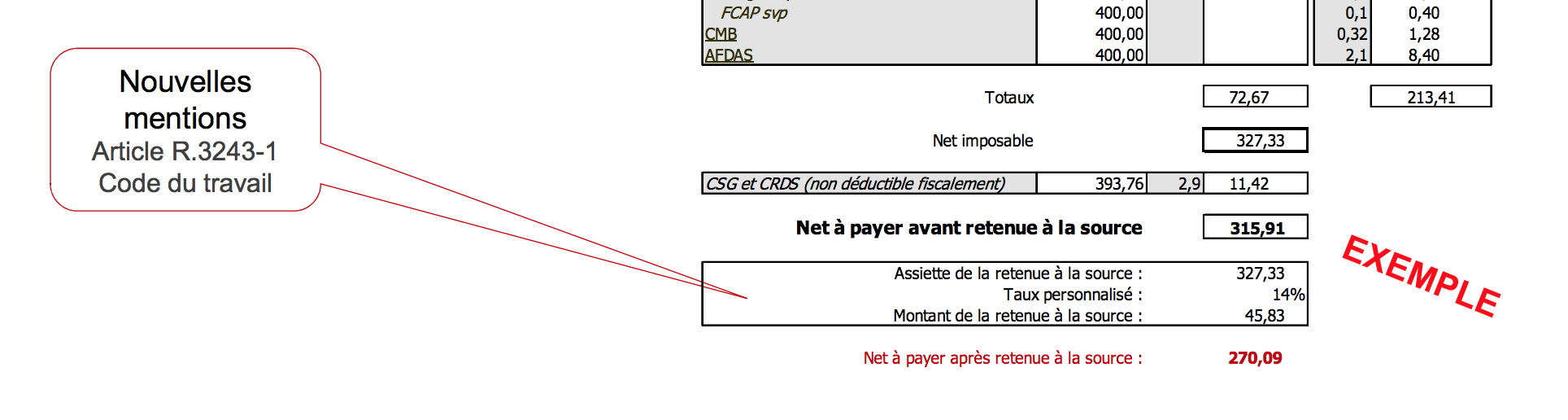

Contribuable domicilié fiscalement hors de france marié 3 parts disposant en 2017 de revenus de source française constitués par un salaire net de 42 500 et un revenu foncier de 4 000. Retenue à la source remboursable. On applique la retenue à la source sur le salaire net imposable après déduction forfaitaire de 10pour frais professionnels une retenue à la source de trois taux différents 0 12 et 20 correspondant à un barème fixé chaque année de rémunération par tranche art. Par ailleurs les parties taxables seront exonérées de toute retenue à la source au titre de limpôt sur les bénéfices non commerciaux bnc pour les prestations de toute nature fournies ou utilisées en pays tant par les fournisseurs et sous traitants n.

Gallery of Retenue A La Source