La loi de finances pour 2018 soumet à la flat tax ou prélèvement forfaitaire unique puf de 30 les plus values de cessions de valeurs mobilières. Attention ce sera.

Calcul Et Imposition Des Plus Values Mobilieres

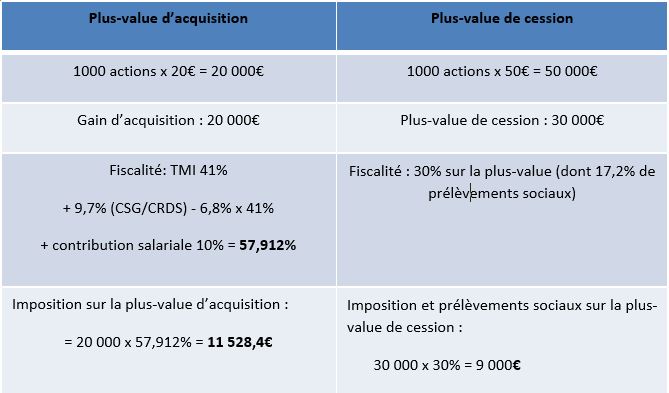

Imposition plus value actions. Ce taux global intègre limpôt proprement dit 128 et les prélèvements sociaux qui sont passé à 172 contre 155 en 2017. Sur option vous conservez la possibilité dopter pour le barème progressif et ce pour lensemble des revenus de vos placements. Depuis le 1er janvier 2018 la flat tax à 30 concerne aussi les plus values sur actions. Au delà de cinq ans. Le régime de taxation des plus values de cessions dactions évolue avec la fin de limposition systématique au barème progressif de limpôt sur le revenu. Si lensemble des cessions imposables réalisées par les membres du foyer fiscal en 2019 génère une moins value indiquez son montant ligne 3bn.

Les plus values sur actions sont désormais soumises à la flat tax de 30 mais dans certains cas et pour les titres acquis avant 2018 il est possible de bénéficier dun régime plus favorable. Cette plus value est imposée au taux de 128 sans possibilité doption pour limposition au barème et soumise aux prélèvements sociaux. Les plus values sont sauf option soumises au prélèvement forfaitaire unique pfu au taux de 30. En contrepartie les divers abattements en vigueur sont supprimés. Pea jeune plan epargne en actions jeune moins de deux ans. Les plus values sur valeurs mobilières réalisées en 2018 sont désormais soumises à une flat tax de 30 sauf option expresse pour limposition au barème progressif.

A première vue ce mécanisme est préférable à lancien système dimposition au barème surtout. Imposition des plus values réalisé en collaboration avec des professionnels du droit et de la finance sous la direction d éric roig diplômé dhec a voir également. Entre deux et cinq ans. Les plus values boursières sont imposées au même titre que les revenus selon le taux marginal dimposition du contribuable. à compter du 1er janvier 2018 vos plus values supporteront le prélèvement forfaitaire unique de 30. Imposition de la plus value la plus value réalisée est soumise au prélèvement forfaitaire unique au taux de 30 128 dimpôt sur le revenu et 1720 de prélèvements sociaux.

Gallery of Imposition Plus Value Actions

.jpg)