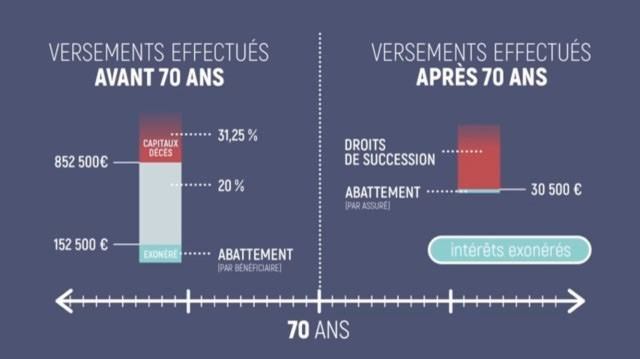

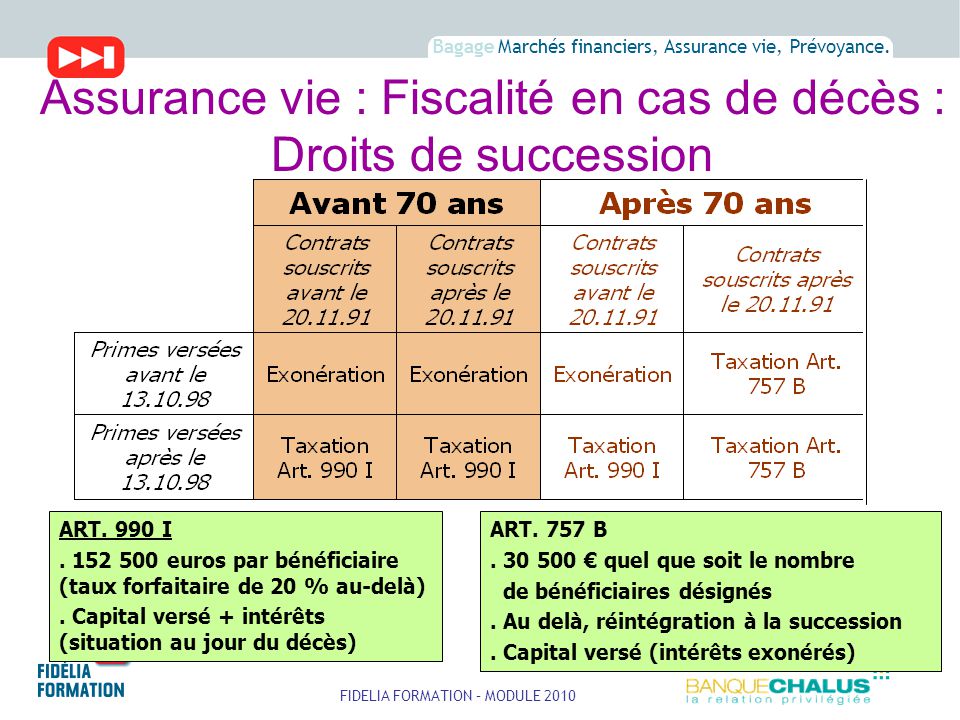

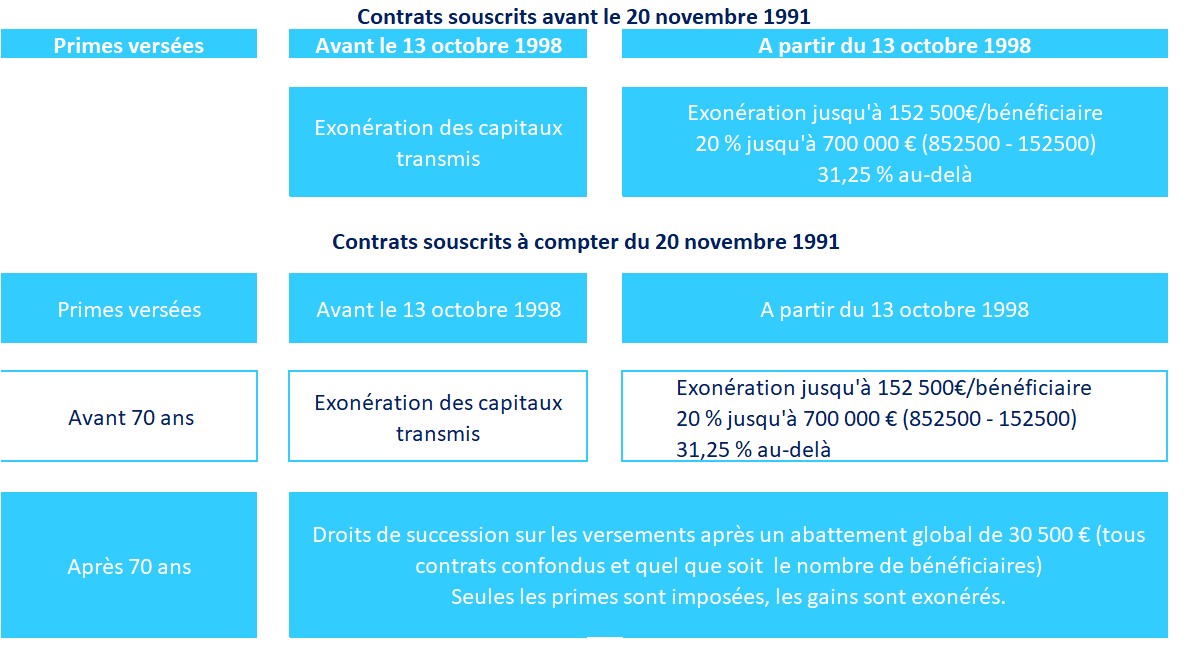

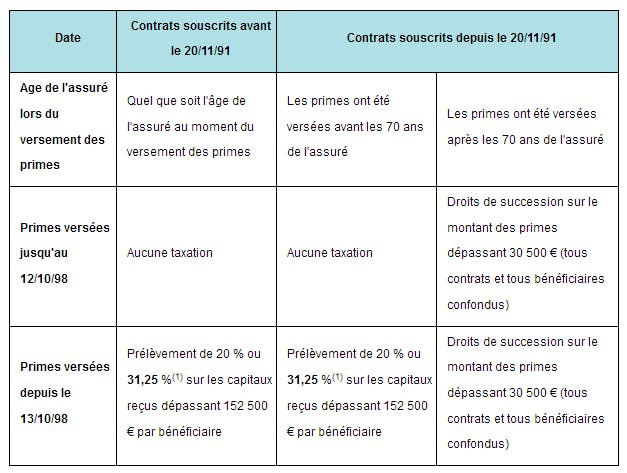

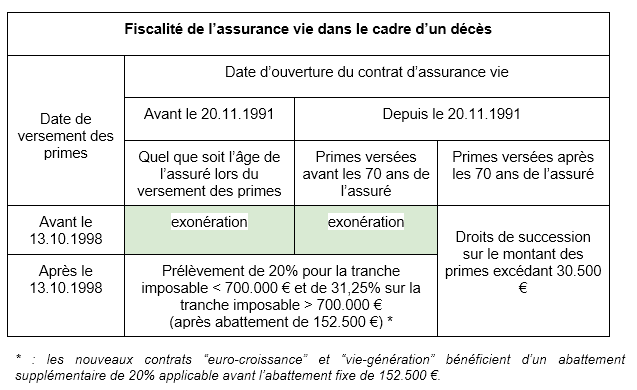

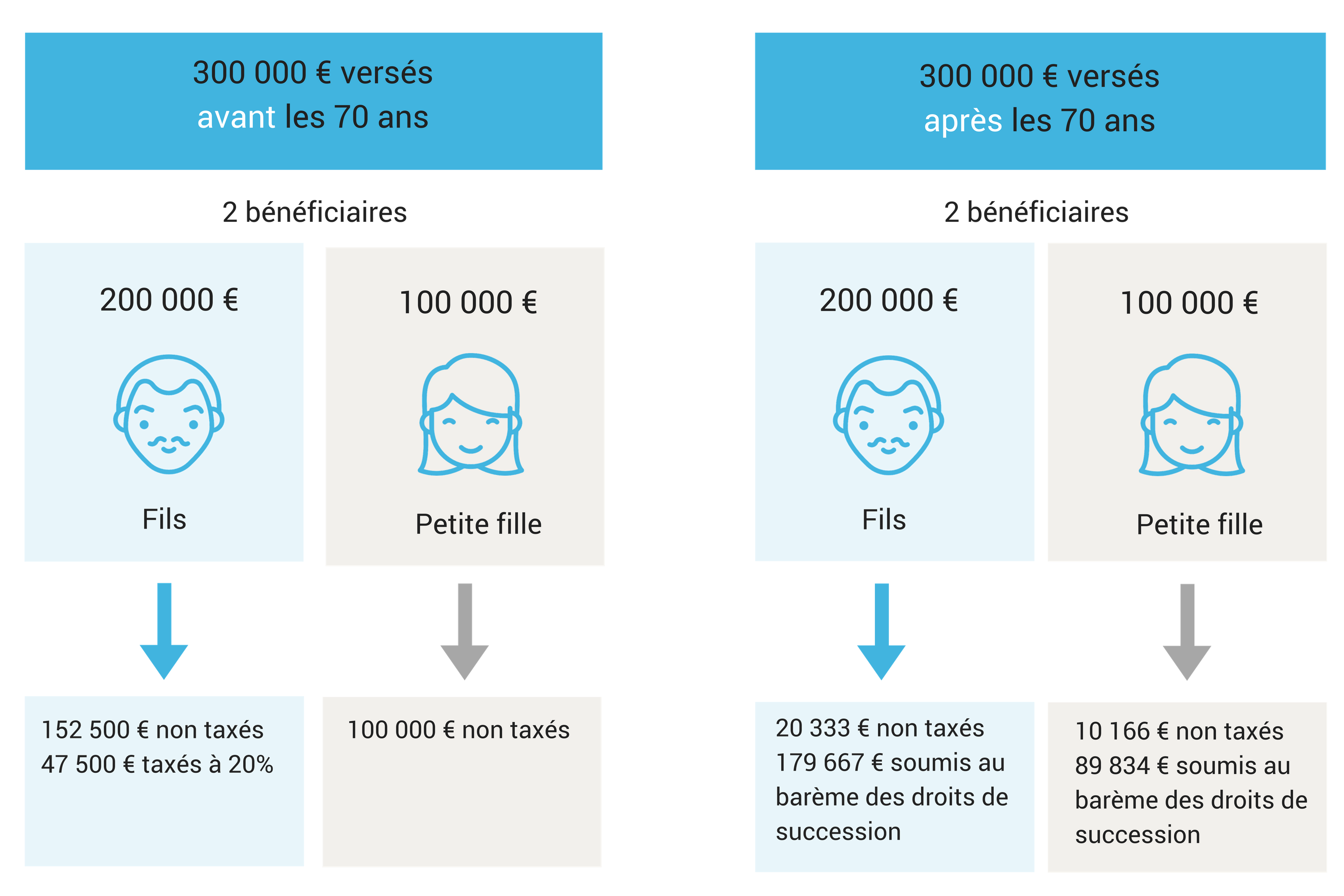

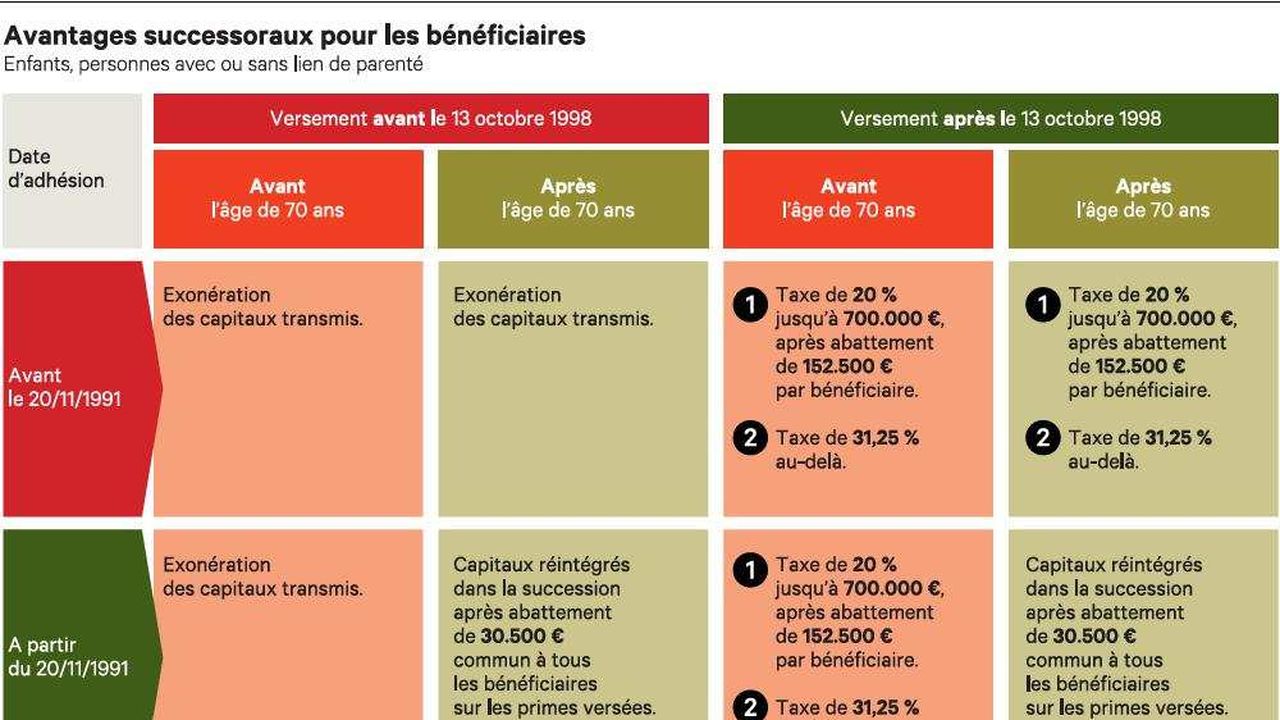

Intérêt de lassurance vie sur la succession. Sont imposables aux droits de succession les primes versées après 70 ans et supérieures à 30 500 contrats souscrits après le 20 novembre 1991.

Assurance Vie Et Succession Quelle Imposition Pour Vos

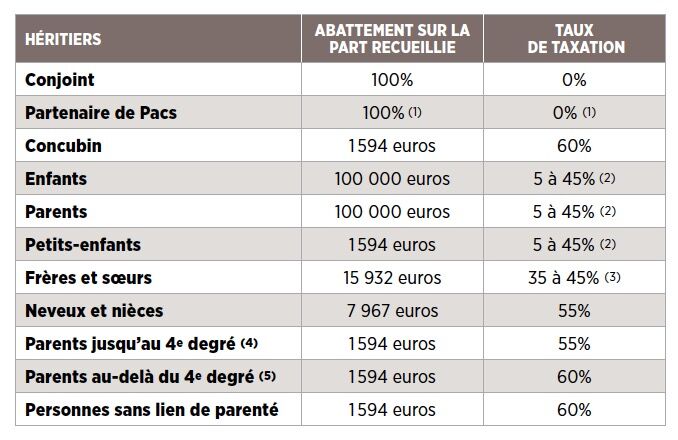

Beneficiaire assurance vie et succession. Chaque bénéficiaire est soumis à un prélèvement lorsque la fraction de capital décès qui lui revient dépasse 152 500. Au décès du souscripteur les sommes versées au bénéficiaire du contrat dassurance vie ne font pas partie civilement de la succession du défunt. Rappelons au préalable que le conjoint survivant ou le partenaire pacsé survivant est exonéré de droits de successionconséquence. Une nuance est à préciser. Abattement sur succession et assurance vie. En cas de décès du bénéficiaire les primes perçues sur un contrat dassurance vie peuvent être soumises.

Succession et assurance vie. Les contrats souscrits au profit du conjoint ou du partenaire de pacs de certains organismes sans but lucratif et sous certaines conditions des contrats souscrits au profit des frères et sœurs sont fiscalement exonérés. Loi tepa 2007. Sont également exonérées de tout prélèvement les sommes qui lui sont versées en tant que bénéficiaire dun contrat dassurance vie souscrit par le conjoint ou partenaire décédé. Aux droits de succession. Le capital versé par lassureur au bénéficiaire dune assurance vie suite au décès du souscripteur ne fait pas partie de la succession.

Les sommes ainsi versées sont exonérées de droits de succession dans certaines limites. Assurance vie et conjoint survivant. Pour apprécier ce seuil de 30 500 lensemble des contrats souscrits sur la tête dun même. Exonération totale lors dun décès le conjoint ou le partenaire pacsé est exonéré de droits de succession et bénéficie de lexonération totale lors de la transmission du. Placement vedette des quadras et des quinquas qui le souscrivent dans le but de se préparer une retraite dorée la flat tax de 30 va cependant. Ces règles fiscales combinant un abattement et un taux dimpôt favorable plus faibles que des droits de succession classiques confirment le caractère niche fiscale de lassurance vie.

Les contrats dassurance vie inférieurs à 152 500 euros dont les primes ont été versées avant le 70e anniversaire du souscripteur sont exonérés de droits de succession. Aux termes de larticle l132 12 du code des assurances les sommes versées à un bénéficiaire désigné au contrat sont réputées ne pas faire partie de la succession et nauront donc de ce fait pas à être rapportées à la succession du défunt. Elle concerne les contrats dassurance vie souscrits après le 20 novembre 1991 et dont les primes ont été versées après les 70 ans du souscripteurpour rappel larticle 757 b du code général des impôt prévoit que les droits de succession sont exigibles sur le montant brut des primes versées au delà de 70 ans du souscripteur mais seulement pour la.

Gallery of Beneficiaire Assurance Vie Et Succession