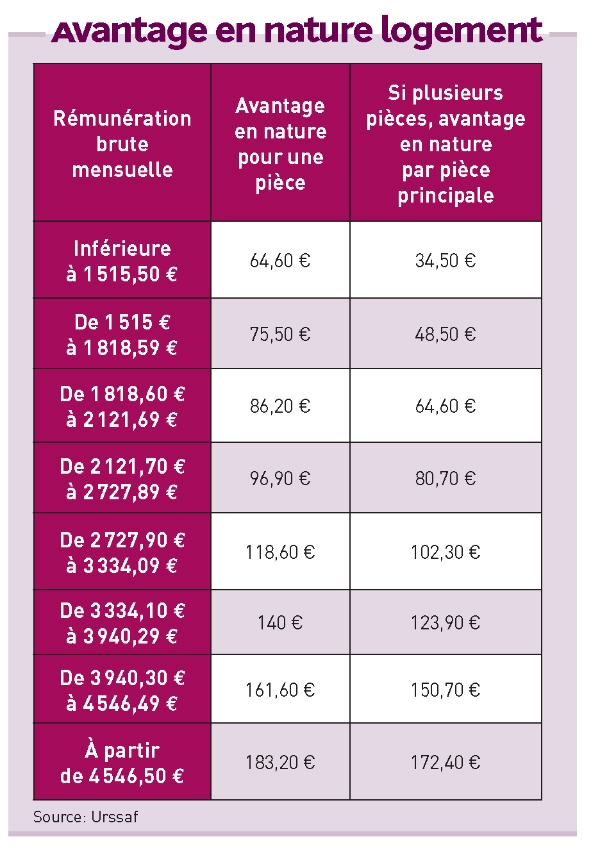

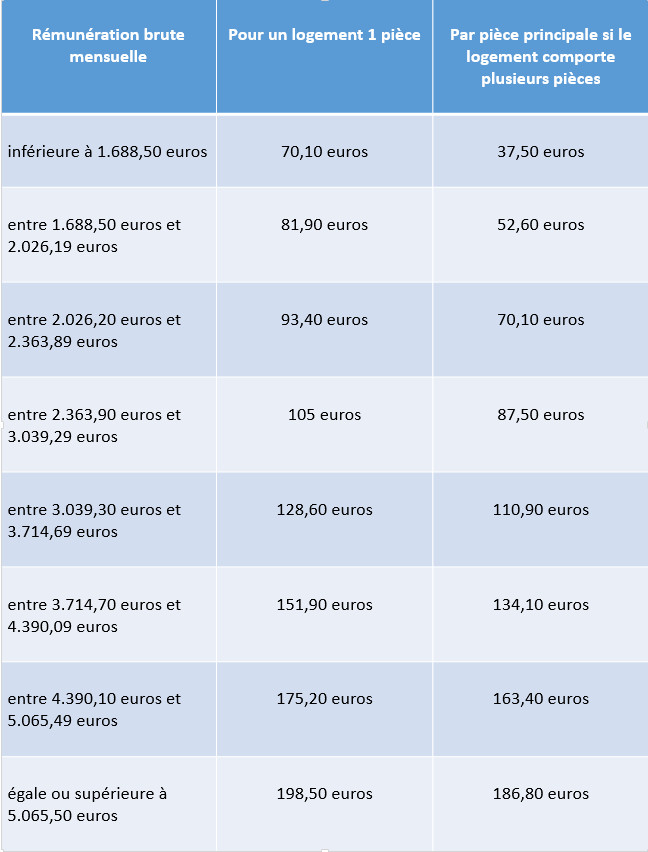

La mise à disposition dune voiture de société à un salarié pour une utilisation à des fins personnelles constitue un avantage en nature. Lutilisation du véhicule pour le trajet entre le lieu de travail et le domicile nest généralement pas considéré comme un usage professionnel.

Le B A Ba Des Avantages En Nature

Avantage en nature voiture. A titre indicatif les comptes 6417 et 6418 sont régulièrement utilisés en pratique. Pour précision il ny a pas davantage en nature. Outre cela lévaluation de lavantage en nature véhicule doit se faire pour son montant réel. L avantage en nature lié au repas prend la forme de la fourniture dun déjeuner par lemployeur grâce à une cantine ou un restaurant dentreprise. 2 méthodes les entreprise peuvent chiffrer la valeur de lavantage en nature véhicule selon la méthode des dépenses réelles ou selon. Les tickets restaurant qui permettent aux salariés de régler leur repas sont des avantages sociaux et non des avantages en nature.

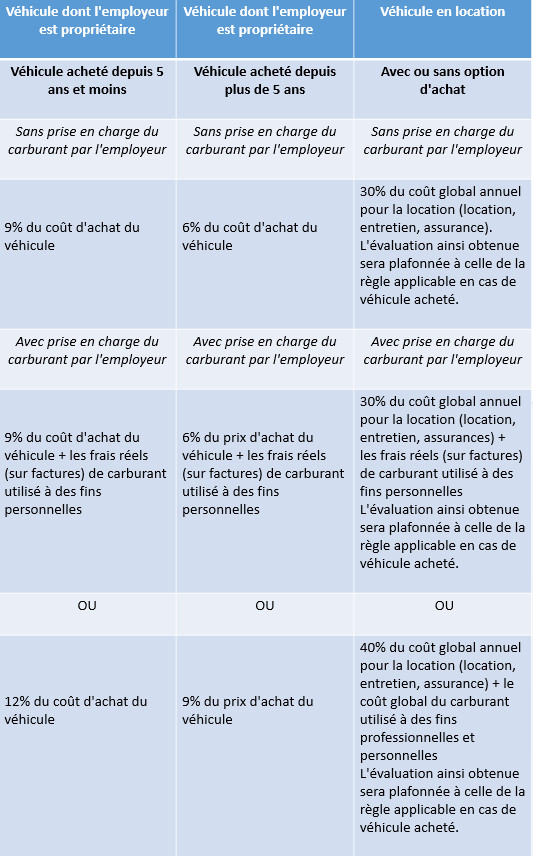

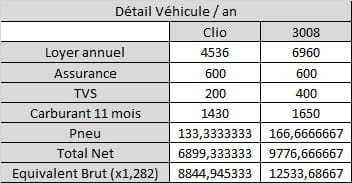

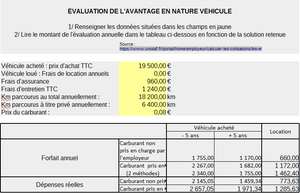

Sur la base des dépenses réellement engagées ou sur la base dun forfait annuel. Lavantage en nature véhicule est évalué au choix de lemployeur soit sur la base des dépenses réellement engagées soit sur la base dun forfait. Le véhicule constitue un avantage en nature si le salarié est autorisé à en disposer en dehors de ses périodes de travail week end et congés. Lavantage en nature sera évalué au choix de lemployeur soit sur la base des dépenses réellement engagées soit sur la base dun forfait. La valeur de lavantage en nature sobtient en. Si lemployeur met à la.

Avantages en nature liés au repas. Lemployeur a le choix entre lévaluation forfaitaire et lévaluation au réel. On débite le compte 6417 avantages en nature et on crédite le compte 6418 avantages en nature. De prime abord rappelons quil existe deux méthodes de valorisation de lavantage en nature véhicule. Appliquant au total ainsi obtenu le rapport existant entre le kilométrage parcouru par le salarié pour son usage personnel et le kilométrage total et en ajoutant le cas échéant les frais de carburant utilisés pour lusage privé et payé par lemployeur. évaluation de lavantage en nature.

Dans le cadre de son travail le salarié peut être amené à utiliser un véhicule acheté ou loué par lemployeur. Si le véhicule mis à disposition entre le 1er janvier 2020 et le 31 décembre 2022 fonctionne exclusivement à lénergie électrique les frais délectricité payés par lemployeur nentrent pas en compte dans le calcul de lavantage en nature et un abattement de 50 est appliqué au montant de lavantage en nature dans la limite de 1 800 euros par an. Lavantage en nature est dans cette méthode enregistré pour mémoire au débit et au crédit dun compte de charge.

Gallery of Avantage En Nature Voiture