La fiscalité en cas de rachat. Les intérêts et les plus values 50 000 ne sont pas taxables.

Succession 3 Idees Pour Reduire Les Droits En Protegeant

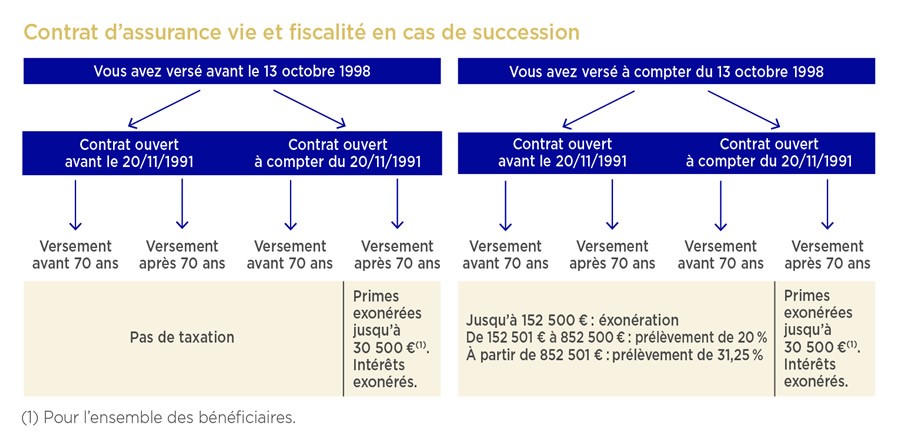

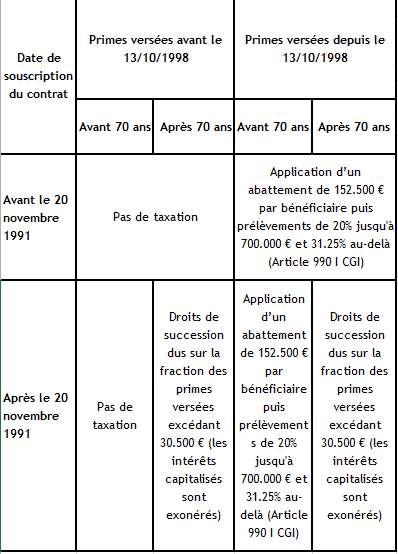

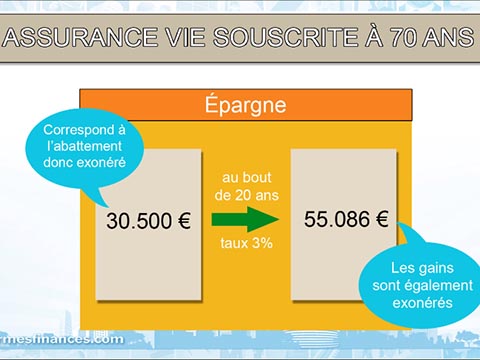

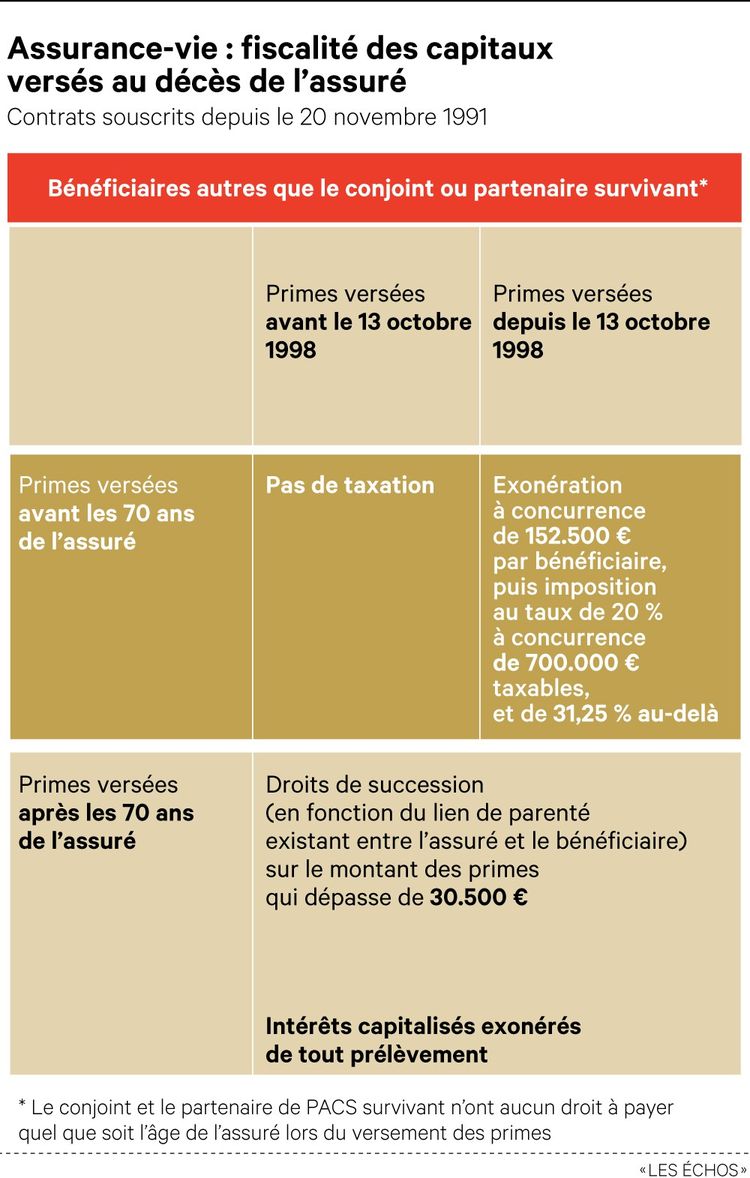

Assurance vie apr s 70 ans. Il est évalué à 150 000. Ouverture dun contrat après 70 ans pour un montant de 100 000 avec pour bénéficiaires les 2 enfants de lassurélors du décès le contrat a pris de la valeur. Mauvaise nouvelle pour les bénéficiaires les retraits éventuellement effectués par le souscripteur entre temps feront toujours partie de la base taxable. Lassurance vie après 70 ans. Très souvent on pense que lassurance vie perd tout intérêt le jour de son 70e anniversaire car la règle fiscale change. Avant lâge de 70 ans les versements effectués permettent à chaque bénéficiaire de percevoir jusquà 152 500 primes versées gains accumulés sans avoir à payer de droits.

Pour une souscription avant 70 ans lassurance vie est exclu de lactif successorale et bénéficie dune imposition avantageuse au dénouement article 990 i du cgi. Lassurance vie a son propre cadre fiscal privilégié que ce soit en cas de vie ou au décès du souscripteur assuré lorsque le capital sera transmis aux bénéficiaires désignés. Pour transmettre efficacement un capital lassurance vie est avantageuse à tout âge et peut même lêtre davantage après 70 ans. Pour calculer la part de lassurance vie taxable au droit de succession ladministration fiscale prend en compte lensemble des versements réalisés après 70 ans. Assurance vie après 70 ans. Le changement de régime fiscal qui se produit à compter de 70 ans à un impact successoral.

Lidée reçue qui pousse les épargnants à ne pas souscrire après 70 ans est liée à la fiscalité de lassurance vie en cas de décès. Prenons lexemple dun épargnant âgé de 72 ans.

Gallery of Assurance Vie Apr S 70 Ans