Les droits à participation peuvent faire lobjet. Il existe une formule minimum.

Pdf Plaidoyer Pour Une Reforme De La Participation Des

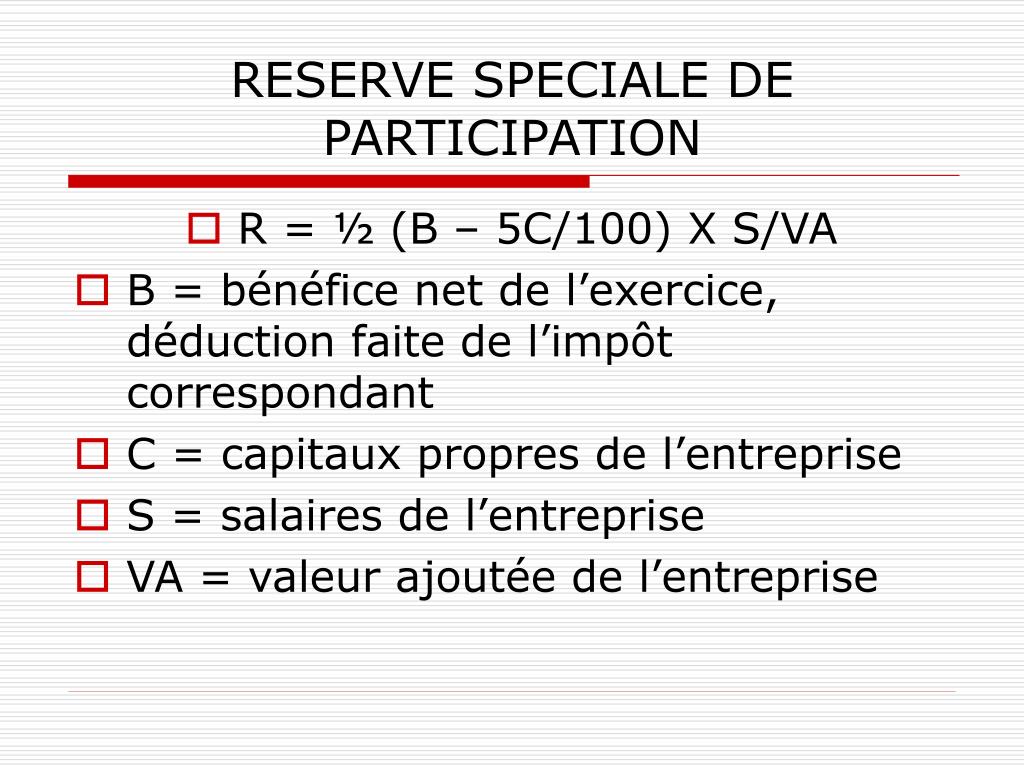

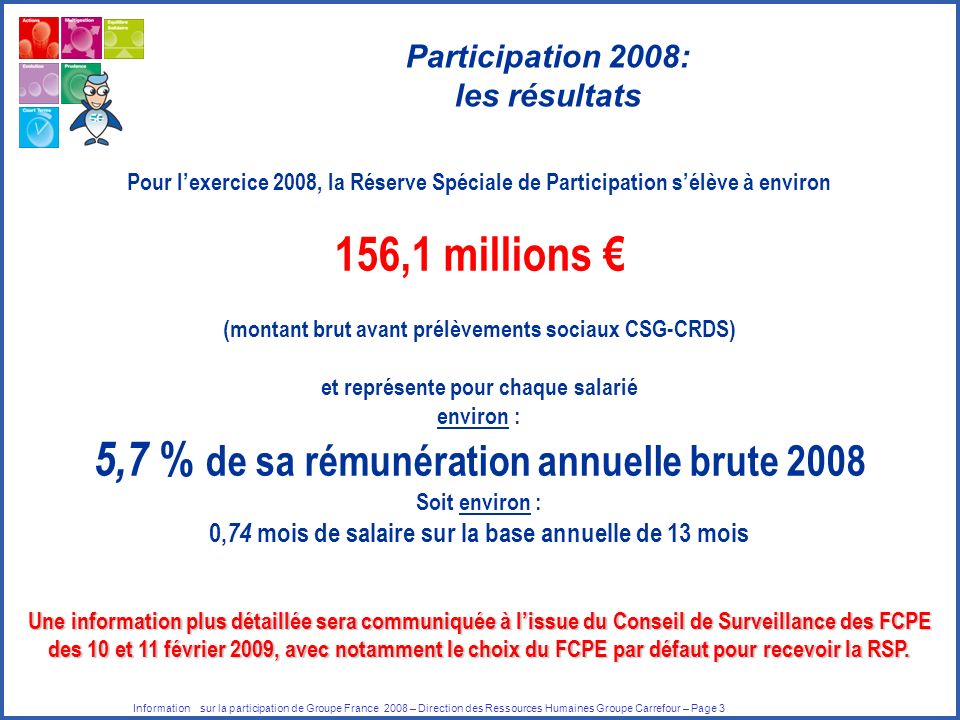

R serve sp ciale de participation. Les fonds doivent être virés à un compte bloqué. Elles doivent néanmoins respecter les règles qui suivent. Les entreprises de plus de 50 salariés ont lobligation de constituer une telle réserve. La participation des salariés aux résultats est obligatoire dans les entreprises dau moins 50 salariés. Comptabilisation de laffectation de la participation à un fonds dinvestissement. 12 bénéfice net 5 des capitaux propres x salairesvaleur ajoutée.

Le calcul de la participation est fonction du total des salaires du montant des capitaux propres de la valeur ajoutée dégagée et du résultat fiscal. Elle doit utiliser une formule de calcul fixée. On débite le compte 4246 participation des salariés réserve spéciale et on crédite le compte 1662 participation des salariés fonds de participation. Régime des sommes réparties au titre de la participation. Si un reliquat subsiste encore alors que tous les bénéficiaires ont atteint le plafond individuel il demeure dans la réserve spéciale de participation des salariés et sera réparti au cours des exercices ultérieurs. Lorsquune entreprise constitue une réserve spéciale de participation aux résultats au profit des salariés le montant de la dotation est déterminé selon la formule suivante.

Après la clôture de lexercice lentreprise calcule la part des bénéfices à distribuer aux salariés la réserve spéciale de participation. Le ministère du travail de lemploi et dialogue social a mis en ligne depuis le 17 juillet 2014 un guide de lépargne salarial dans lequel le calcul de la réserve spéciale de participation est précisé. Une consultation qui permet de suivre le calcul et la distribution de la participation aux bénéfices. Elle doit être bloquée pendant au moins 5 ans pour pouvoir bénéficier de lexonération dimpôt sur le revenu sauf cas de déblocage anticipé prévu par la loi. à ce titre pour les sociétés soumises à limpôt sur les sociétés le bénéfice net correspond au bénéfice fiscal auquel. La réserve spéciale de participation rsp.

Définition réserve spéciale de participation la participation est considérée comme un système dépargne salariale motivant pour les salariés dans la mesure où elle permet à lensemble du personnel de bénéficier des résultats de lentreprise par le biais de la constitution dune réserve spéciale de participation rsp calculée au titre de chaque exercice selon une. Les modalités de versement de la prime perçue par le salarié en cas de bénéfices réalisés par lentreprise sont définies par laccord de participation. Pour toutes les entreprises où la participation aux bénéfices est obligatoire le code du travail prévoit lexamen du rapport relatif à la réserve spéciale de participation aux bénéfices dans les 6 mois de la clôture de lexercice fiscal. La réserve spéciale de participation est répartie au prorata des salaires perçus. La réserve spéciale de participation permet aux salariés dune entreprise de prendre part financièrement aux résultats de celle ci.

Gallery of R Serve Sp Ciale De Participation