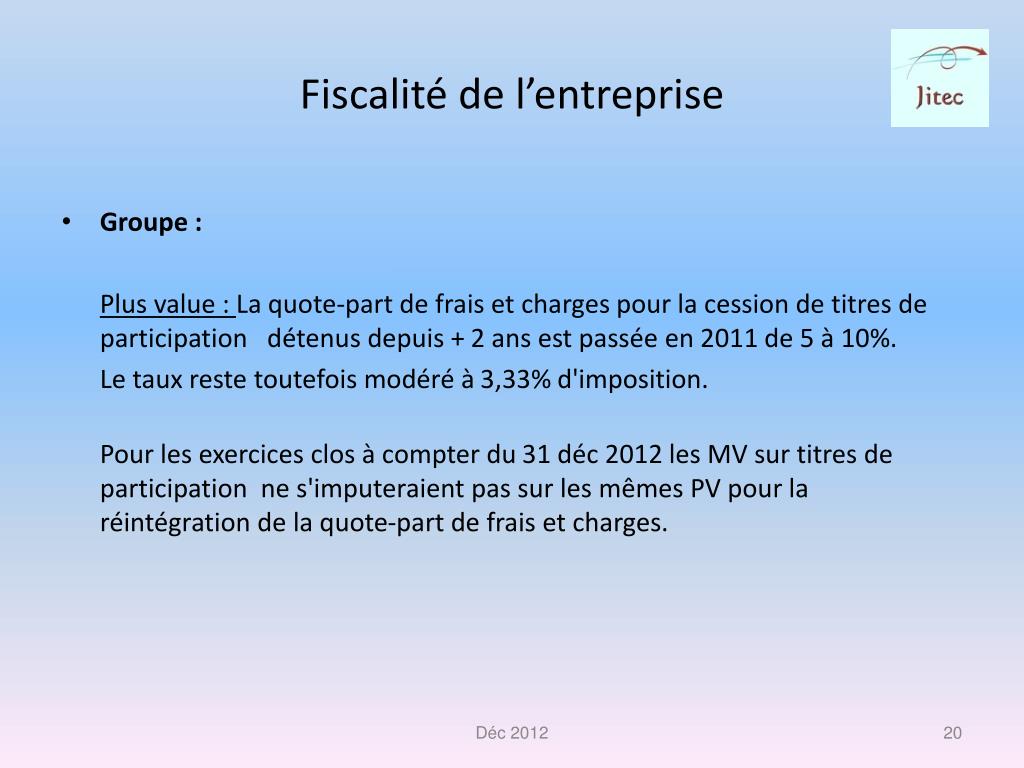

Néanmoins une quote part pour frais et charges financières qpfc égale à 12 de la plus value de cession doit être réintégrée. En cas de constatation dune moins value nette à long terme relevant du taux de 0 il est renvoyé au i 20 à 50 du boi is def 30.

Integration Fiscale Quote Part De Frais Et Charges Liberte

Quote part frais et charges. Comme dans lexemple 1 la société m détient directement à 100 la société f et ces deux sociétés sont soumises à limpôt sur les sociétés en france dans les conditions de droit commun. Il sagit là du calcul le plus simple mais le calcul des charges varie selon les services quutilise le logement. Quote part de frais et charges sur dividendes. Aussi les plus et moins values afférentes aux cessions dimmobilisations à lintérieur du groupe fiscal continuent à être neutralisées pour la détermination du résultat densemble et le suivi de ces plus et moins values sur létat 2058 pv demeure requis. Lensemble du dispositif actuel est mieux connu sous le nom niche copé. Les plus values sur titres de participation sont exonérées dimpôt sur les sociétés à lexception dune quote part pour frais et charges financières au taux de 12.

Fiscal transfert de siège dans lue. Le conseil detat annule la doctrine fiscale. Un propriétaire dont le lot représente 121000 dun immeuble devra sacquitter de 12 des charges communes. Elles sont donc exonérées dis à 88. Il peut y avoir des. Concrètement la société procède.

Cette modification ne touche que la quote part de frais et charges. Dans ces conditions la quote part de frais et charges du régime des sociétés mères sapplique au taux de 1 aux distributions que perçoit la société f de la société a. Quote part de frais et charges le même calcul sapplique pour les charges. Lincidence de la cessation dassujettissement à lis affaires un contrat de franchise annulé pour erreur du franchisé sur la rentabilité de lactivité immobilier appropriation de parties communes. à une déduction extra comptable pour le montant total de la plus value. Quote part de frais et charges sur cession de titres de participation.

Le taux réduit de quote part de frais et charges de 1 ne sapplique pas lorsque la société qui perçoit les produits de participation nest pas membre dun groupe uniquement du fait de labsence des options et des accords à formuler en application du i et du premier alinéa du iii de larticle 223 a du cgi et du i de larticle 223 a bis du cgi. Et dautre part réintégrer à leur résultat imposable au taux normal de limpôt sur les sociétés une quote part représentative de frais et charges. Le conseil detat vient dans une décision en date du 14 juin dernier dannuler la doctrine bofip en tant quelle prévoit la réintégration de la quote part de frais et charges quel que soit le résultat net des plus ou moins values de cession de titres de participation. Majoration de la quote part. Ces plus values sont ainsi exonérées à 88.

Gallery of Quote Part Frais Et Charges