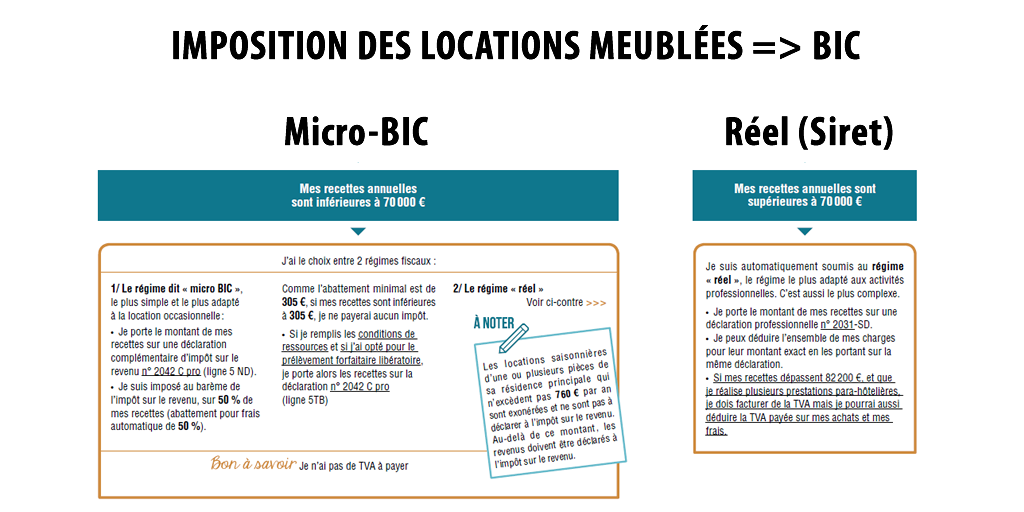

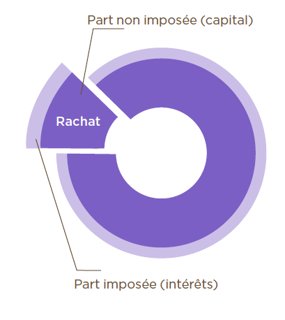

Prélèvement forfaitaire ou impôt sur le revenu lors dun rachat en assurance vie. Prélèvement forfaitaire libératoire ou imposition sur le revenu.

L Avis D Imposition

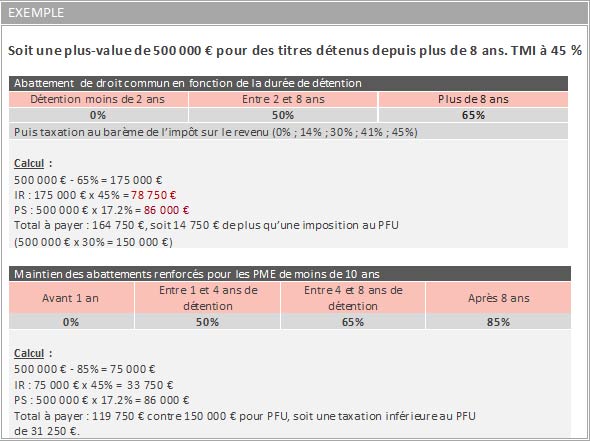

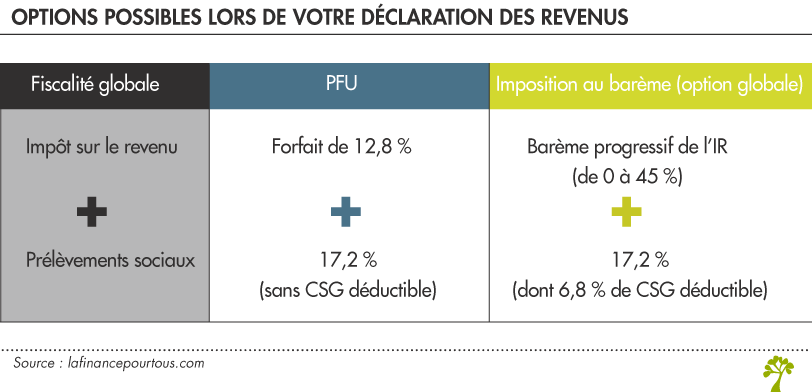

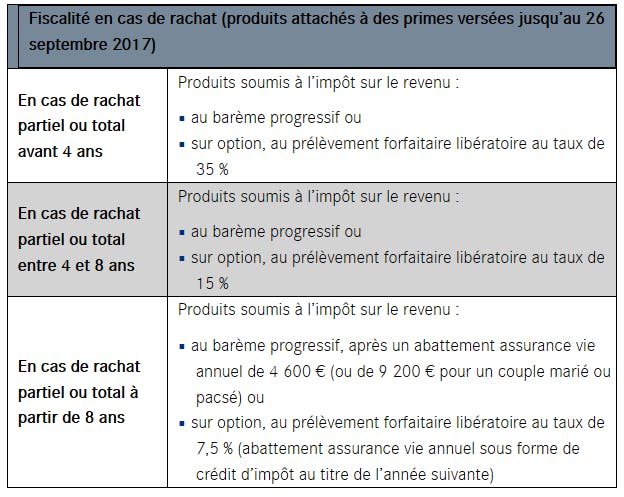

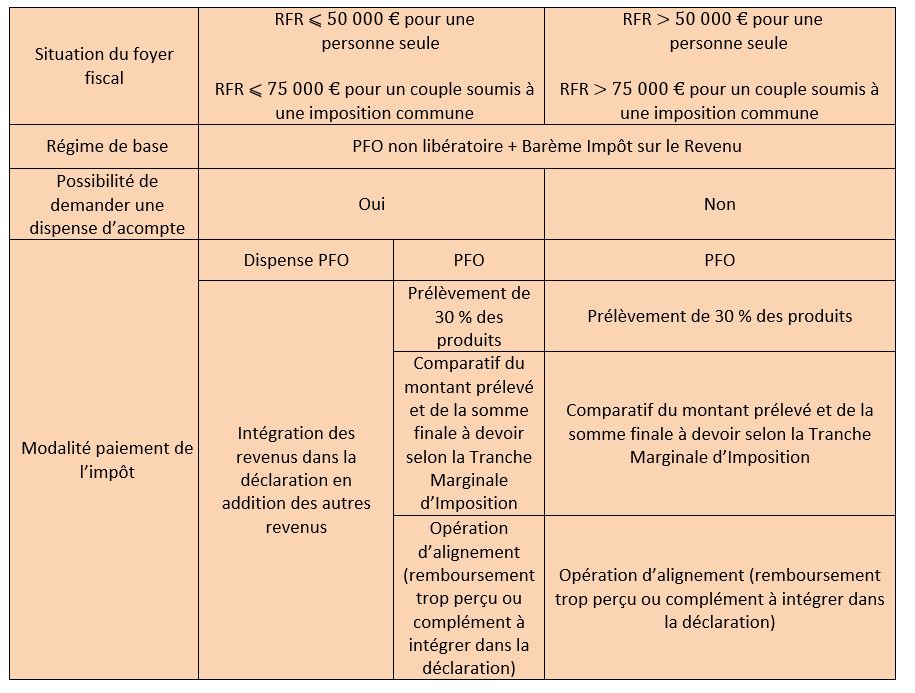

Pr l vement forfaitaire lib ratoire ou imposition sur le revenu. Le prélèvement forfaitaire libératoire pfl dont le taux fiscal dépend de lantériorité du contrat 35 15 ou 75 après abattement. En france les deux fiscalités disponibles sur un rachat dassurance vie sont. Limpôt sur le revenu dû au titre de lannée en cours par le micro entrepreneur étant déjà versé à un organisme collecteur lurssaf qui le reverse lui même à la dgfip le microentrepreneur qui a opté pour le vfl nest donc pas soumis au dispositif du. Vos revenus de placements quils soient fixes ou variables font lobjet dun prélèvement forfaitaire non libératoire de 128 lannée de leur versement à titre dacompte de limpôt sur le revenu sauf dispense possible sous réserve du montant du revenu fiscal de référence. Loption pfl sapplique désormais principalement lors du rachat dun contrat dassurance vie. Prélèvement libératoire forfaitaire ou impôt sur le revenu.

Vous pouvez choisir cette imposition à un taux forfaitaire voir tableau pour la plupart de vos revenus de placements. 1 ère condition. Ce montant est majoré de 50 par demi part ou de 25 par quart. Les conditions pour bénéficier de ce régime. Le versement libératoire de limpôt sur le revenu est réservé aux micro entrepreneurs dont le revenu fiscal de référence rfr du foyer fiscal de lavant dernière année année n 2 nexcède pas un certain seuil pour une part de quotient familial. Un contribuable peut avoir intérêt à choisir un prélèvement forfaitaire libératoire pour ses dividendes qui est une option autonome des autres pfl uniquement si ses.

Comment choisir loption la plus avantageuse pour déclarer ses placements. Deux possibilités soffrent alors au contribuable. La fiscalité sur les placements financiers augmente mais vous pouvez en limiter le poids en optant à bon escient pour le prélèvement forfaitaire libératoire pfl. Lintégration des intérêts et plus values à son impôt sur le revenu ou bénéficier du prélèvement forfaitaire libératoire. Les produits de placement à revenu fixe abandonnés au profit dorganisme dintérêt général épargne solidaire ainsi que les produits de placements à revenu fixe et bons de contrat de capitalisation et dassurance vie payés dans un état ou territoire non coopératif sont soumis obligatoirement au prélèvement forfaitaire libératoire. Versement forfaitaire libératoire et prélèvement à la source.

Gallery of Pr L Vement Forfaitaire Lib Ratoire Ou Imposition Sur Le Revenu