La méthode des coûts complets et le raffinement éventuel de ses ventilations répond essentiellement à des exigences réglementaires ou contractuelles le juste prix au sens de justice. Document 1.

La Comptabilite A Base D Activites Methode Abc

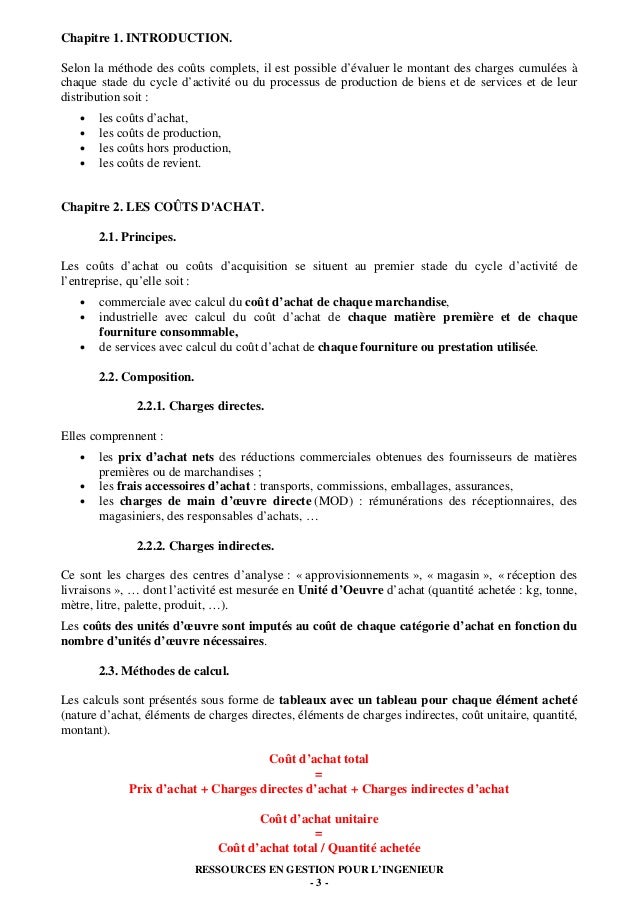

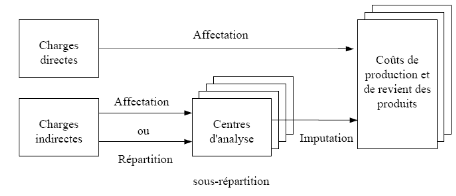

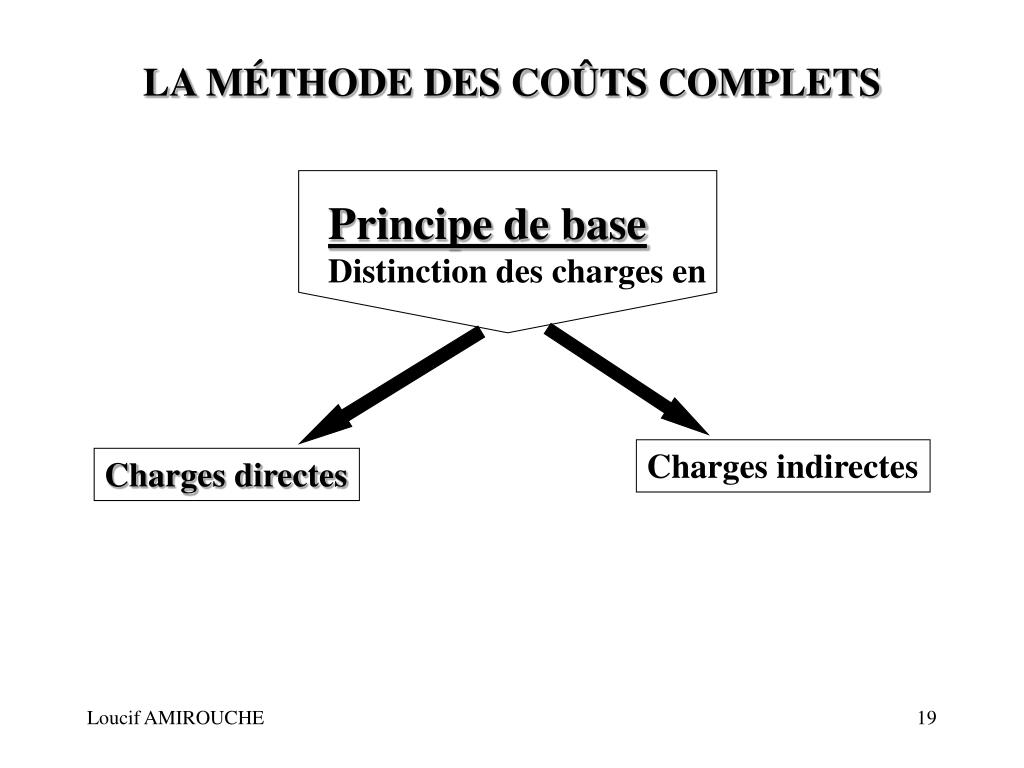

M thode des co ts complets. La méthode des coûts complets a pour objectif de chiffrer le coût de revient en vue notamment détablir la politique tarifaire de lentreprise et de permettre dexpliquer le résultat de celle ci en comparant pour chaque produit bien ou service le prix de vente et le coût de revient. Si lentreprise signe un contrat avec des partenaires sous traitance marchés exclusifs. Dans la méthode des coûts complets toutes les charges sont incorporées soit directement soit indirectement aux différents coûts. La distinction entre charges directes et charges indirectes permet aux gestionnaires de déterminer les charges dont linscription aux coûts seffectue sans problème particulier et celles dont laffectation requiert le consentement des responsables. Les couts complets correspondent à la somme de tous les coûts liés à la fabrication jusquà la vente dun produit. Méthode des coûts complets.

Une détermination pertinente des couts complets est indispensable afin de fixer un prix de vente permettant dune part dêtre rentable et dautre. Répartition des coûts indirects la méthode des coûts complets est utilisée par les entreprises dans le cadre dune comptabilité analytique. Létude des coûts est réalisée selon la méthode des coûts complets par le service comptabilité de gestion contrôle de gestion. Les couts complets est une méthode de calcul avancée permettant de déterminer le coût de revient dun produit vendu. La méthode des coûts complets déjà utilisée au xvi e siècle réf. Le problème essentiel est celui de laffectation des charges de la comptabilité générale dans le système analytique puis de leur imputation au coût des produits.

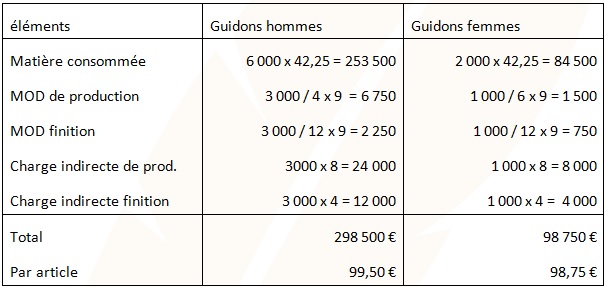

Elle permet grâce à une ventilation des coûts supportés de fixer le prix de revient des produits fabriqués ou des prestations exécutées. La méthode des coûts complets consiste dune part à calculer et à comprendre la formation du coût de revient coût complet dun objet de coût et dautre part à comparer le coût de revient de chaque objet de coût à son prix de vente pour dégager son résultat et apprécier sa rentabilité. La méthode des coûts complets repose sur le principe dune affectation de toutes les charges de la comptabilité analytique au coût des produits fabriqués. Nécessaire consiste à calculer les coûts de production des produits biens ou services en répartissant les charges directes et indirectes de lentreprise celles qui peuvent être affectées directement ou indirectement à un centre de répartition. Pour le mois de mars vous disposez des informations suivantes pour la fabrication de petits pots purée carottes jambon.

Gallery of M Thode Des Co Ts Complets