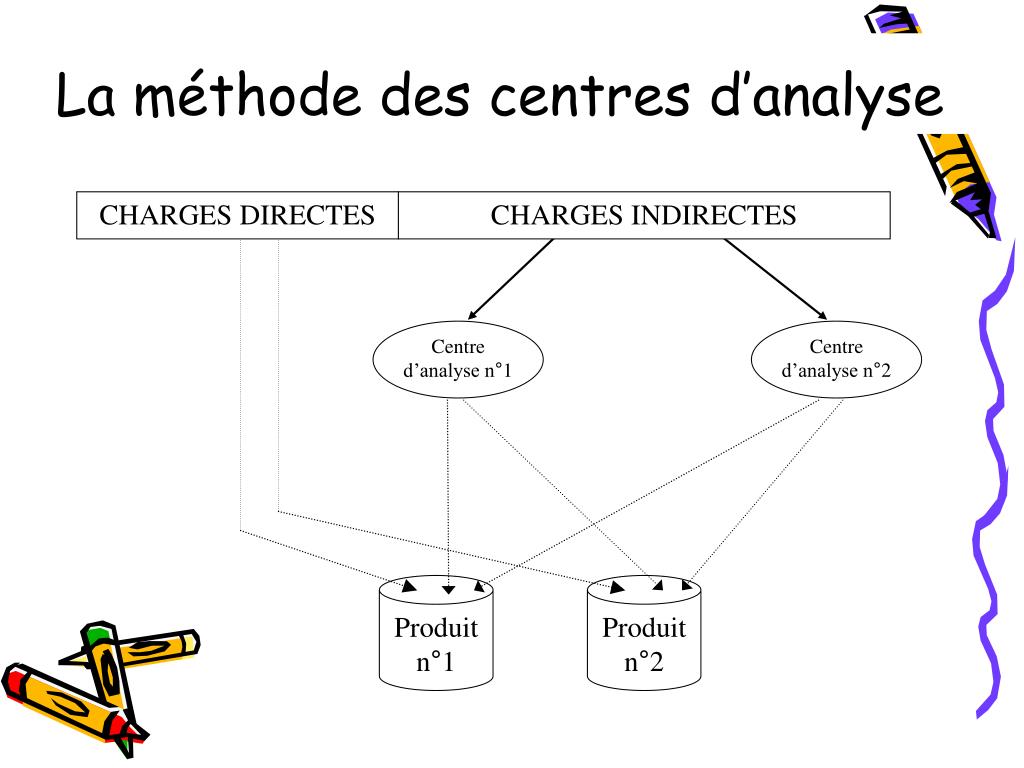

Au terme de ces opérations le coût total de chaque centre peut être imputé aux coûts de production intéressés grâce au procédé de lunité dœuvre ou au procédé du taux de frais. Tableau de répartition des charges indirectes 33 si on connaît le niveau de lactivité de chacun des centres cest à dire le nombre dunités dœuvre il sera alors possible de calculer le coût de chaque unité dœuvre qui sera imputé aux coûts des objets de coût.

Chapitre 7 Couts Et Gestion A Base D Activites Pdf

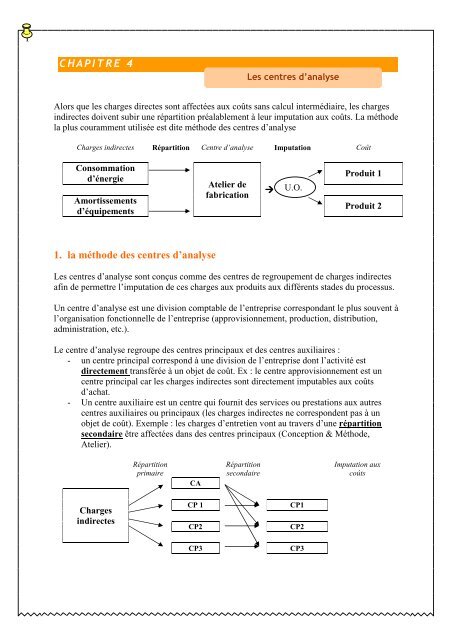

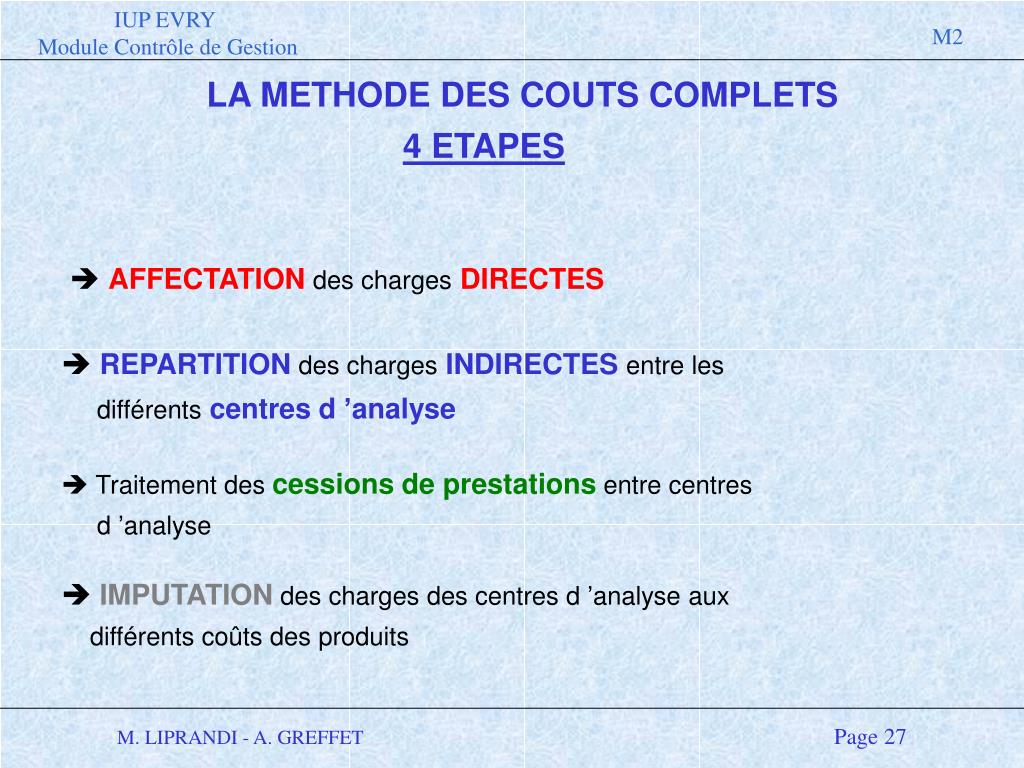

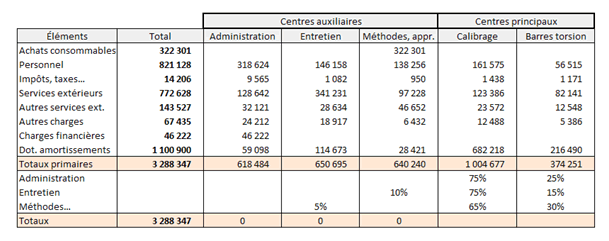

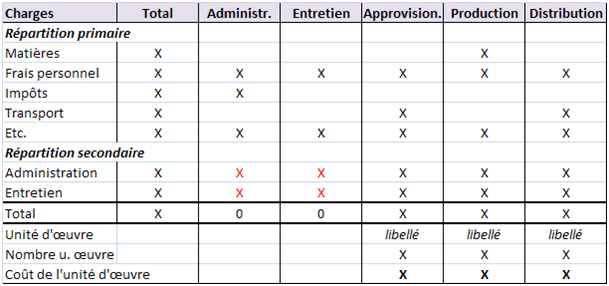

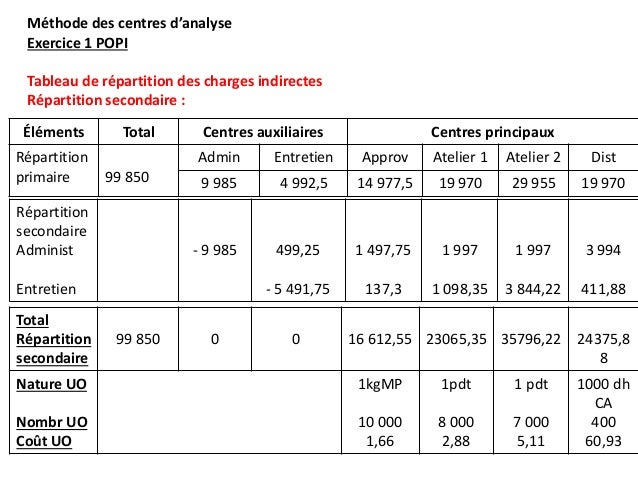

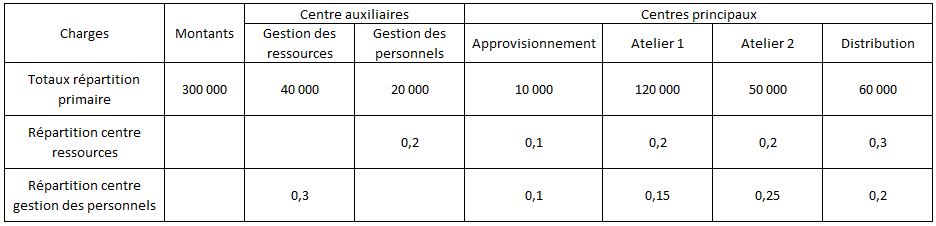

M thode des centres d analyse. I les concepts de base de la méthode le modèle des centres danalyse sarticule autour de deux notions concepts de base. Méthode danalyse abc pour les achats. Répartition primaire 54 525 5 800 3 080 2 470 1 120 4 610 2 475 10 782 10 140 14 048 gest. Il sagit dune méthode de calcul des coûts complet préconisée par le pcg 1982 ce qui explique sa large diffusion. Des bâtiments approvisio nnement broyage mélange cuisson condition nement distri bution tot. Comme toutes les méthodes de coûts complets elle a pour but de prendre en compte toutes les charges directes et indirectes associées à un produit.

Perso 5 800 580 290 1160 1450 2320. La marketplace b2b 36991 views. La méthode des coûts par centres danalyse aussi appelée méthode traditionnelle est une méthode de coûts complets. Les centres danalyse sont des centres de travail ou des sections. Coût de luo montant centre danalyse nombre duo par exemple le centre. Définition et cas concret duration.

Elle manque parfois de pertinence dans le contexte contemporain de bien des organisations. Méthode des centres danalyse charges par nature total gest.

Gallery of M Thode Des Centres D Analyse