Cette disposition était applicable en 2017 et perdure au titre de lannée 2020. Sans indication contraire et en application de la lfss 2008 article 16 viii lemployeur qui décide de mettre à la retraite son salarié doit verser une contribution patronale.

Vers Un Traitement Fiscal Plus Dur Des Indemnites De Depart

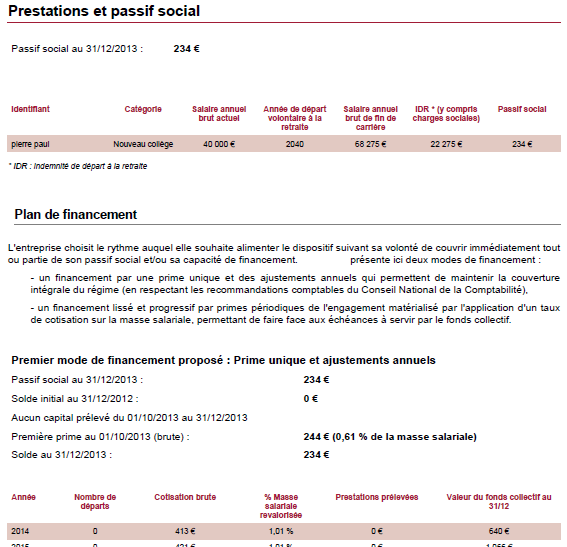

Indemnit de mise la retraite. Lindemnité de mise à la retraite est soumise à cotisations selon son montant. Seule la partie de lindemnité qui excède la fraction exonérée est à déclarer. Le forfait social nest pas applicable aux indemnités de mise à la retraite. Oui lemployeur peut mettre doffice à la retraite un salarié qui a au moins 70 ans. Lindemnité de départ à la retraite est exonérée dimpôt sur le revenu. Cette indemnité est la même quen cas de licenciement.

En cas de mise à la retraite par votre employeur. En plus de son dernier salaire ou indemnité compensatrice de préavis et de lindemnité compensatrice de congés payés le salarié mis à la retraite bénéficie dune indemnité de mise à la retraite. Lindemnité de mise à la retraite. Quel que soit le contexte juridique lindemnité de mise à la retraite à linitiative de lemployeur est assimilée à une indemnité de licenciement et elle est soumise aux mêmes règles dimposition. Un employeur peut prononcer la mise à la retraite doffice dun salarié âgé dau moins 70 ans. Mise à la retraite.

En tant quemployeur vous devez également acquitter une contribution sur les indemnités de mise à la retraite que lindemnité soit égale à lindemnité légale ou conventionnelle ou dun montant plus élevé. Lorsque ce dernier atteint un âge lui permettant de bénéficier automatiquement dune retraite à taux plein entre 65 ans et 67 ans selon son année de naissance il peut lui proposer une mise à la retraite selon une procédure spécifique. Le montant minimum de lindemnité de départ à la retraite varie selon quil sagit dune mise à la retraite par lemployeur ou dun départ volontaire en retraite du salarié. Son taux est de 50. Lindemnité de départ à la retraite et lindemnité de mise à la retraite ecrit par ludovic herschlikovitz. Cette contribution est confirmée par le code de la sécurité sociale dans son article l 137 12.

Un employeur doit sacquitter dune indemnité si un de ses salariés décide de son plein gré de partir à la retraite. En cas de mise à la retraite par lemployeur lindemnité de départ du salarié est égale à lindemnité légale de licenciement ou à lindemnité prévue par la convention collective si. Les indemnités sont exonérées dans la limite du montant prévu par la loi ou par la convention collective laccord professionnel ou interprofessionnel. Tel est également le cas si la demande émane de lui. En revanche avant 70 ans lemployeur peut proposer au salarié de partir à la retraite sil a atteint l. Mise à la retraite.

Gallery of Indemnit De Mise La Retraite