Vous pouvez avoir reçu deux types de dividendes de sociétés canadiennes imposables. 128 au titre de limpôt sur le revenu 172 au titre des.

Fiscalite Air Liquide

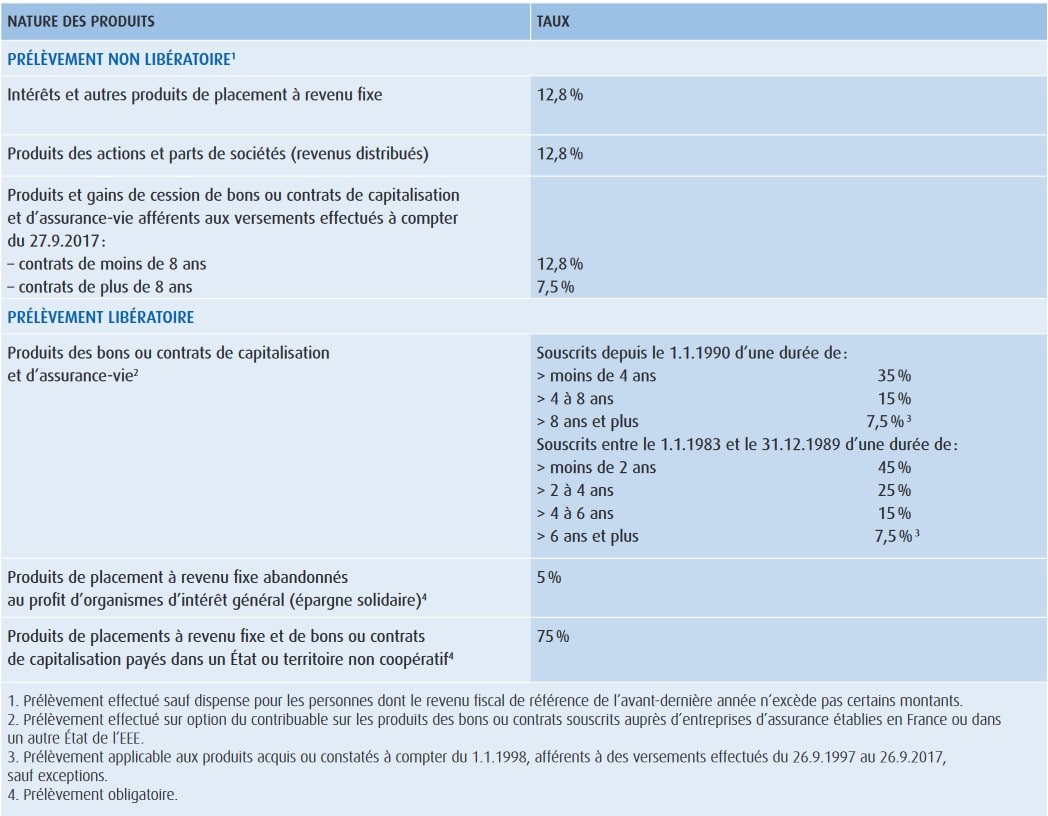

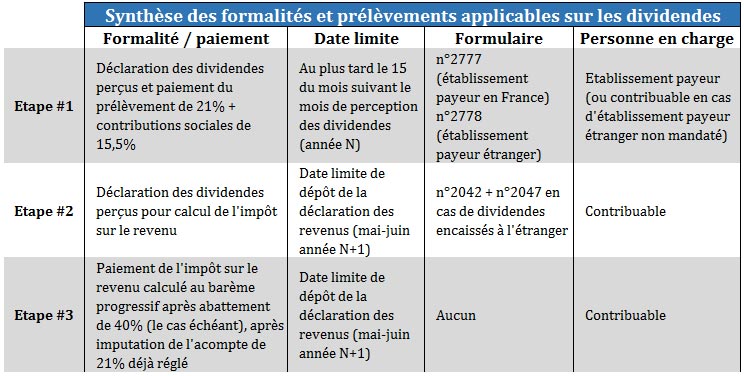

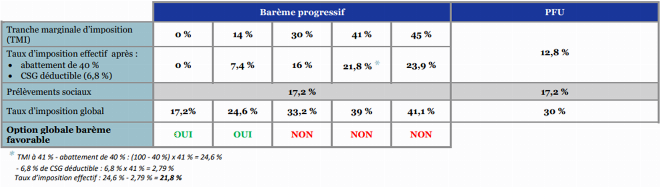

Impot sur les dividendes. Ils décident de soumettre les dividendes perçus à la flat tax soit 30 6000 et seront redevables de 12588 dimpôt sur les revenus au titre de leurs salaires après abattement. Les dividendes de sources étrangères ne donnent pas droit au crédit dimpôt fédéral pour dividendes. Les entreprises soumises à limpôt sur les sociétés peuvent bénéficier sous conditions au titre des dividendes perçus dun régime de faveur appelé mère et filiale. Les dividendes et distributions assimilées perçus par les personnes physiques en 2018 sont soumis en principe à la flat tax 128 dimpôt sur les revenussur option ces revenus seront. Les dividendes versés aux dirigeants et aux associés font lobjet dun prélèvement forfaitaire unique pfu de 30 composé de. Ce dispositif permet déviter la double imposition des bénéfices correspondants.

Des dividendes de sociétés canadiennes sont des profits que vous recevez de vos parts dans une société. Remplir votre déclaration de revenus. Pour en savoir plus sur les dividendes déterminés et les dividendes autres que des dividendes déterminés allez à la ligne 12000. Les sociétés anonymes les sarl nayant pas opté pour limpôt sur le revenu en tant que sarl de famille les sociétés en nom collectif ayant opté pour lis les sociétés en commandite simple au titre des distributions aux associés. Les dividendes sont les sommes distribuées par toutes les personnes morales soumises à limpôt sur les sociétés is. Limposition sur les dividendes est donc de 256 au titre de lir et de 344 au titre des prélèvements sociaux pour un montant global de 600.

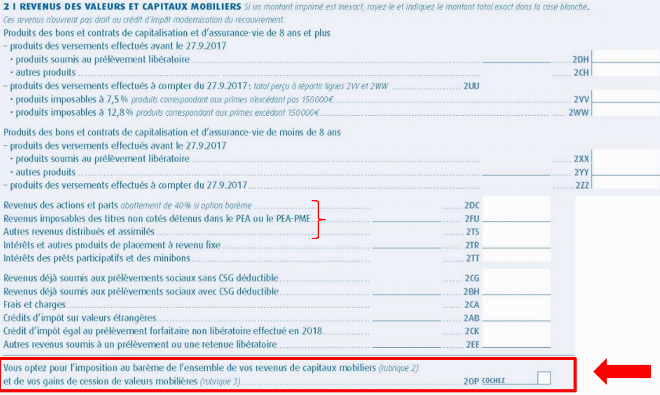

Si vous avez besoin de renseignements additionnels sur le type de dividendes que vous avez reçus communiquez. Loption pour le barème progressif il est possible que dans certains cas le barème progressif de lir qui était le régime antérieur soit plus intéressant pour vous. Les dividendes déterminés et les dividendes autres que des dividendes déterminés. Le revenu des sociétés de personnes quil soit reversé ou non aux associés est directement imposé au niveau de ses associésles associés doivent donc déclarer la quote part de bénéfice commercial qui leur revient lors de leur déclaration dimpôt sur le revenu. Les sociétés de personnes ne distribuent pas de dividendes.

Gallery of Impot Sur Les Dividendes