La taxation des dividendes en 2018. Imposition des dividendes versés à des personnes physiques.

Fiscalite Des Dividendes En Societe Tout Savoir Dougs

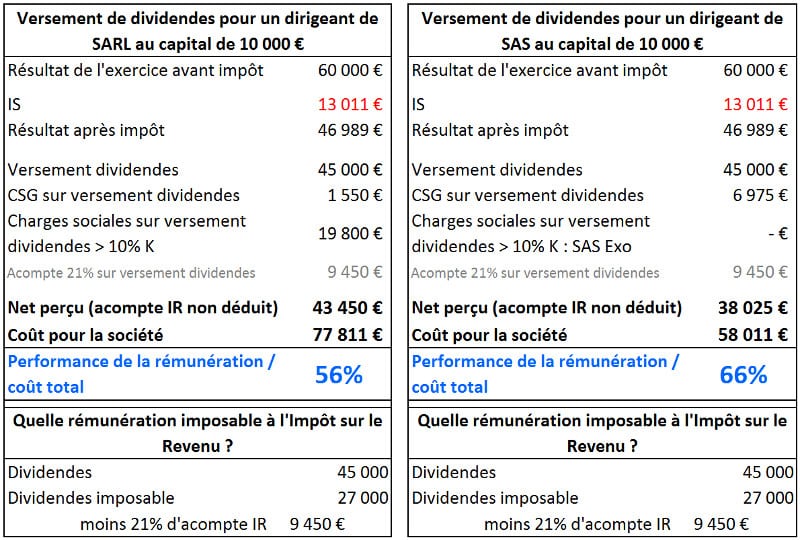

Imposition des dividendes exemple. Les dividendes et les revenus versés aux personnes physiques étaient auparavant imposables au barème progressif après un abattement de 40 y compris à loccasion de la liquidation de la société ou quand les bénéfices distribués nont pas supporté lis au taux normal. Dans cet exemple on part du principe que vous avez perçu 2000 de dividendes. Vous recevez 1000 de dividendes. Imposition des dividendes exemple comparatif. Au titre de lir vous nêtes taxé que sur 600 soit 1000 40 x 1000. Dans certaines entreprises les actionnaires sa ou associés sarl peuvent percevoir des dividendes en complément de leur rémunérationces revenus mobiliers directement versés sont prélevés sur les bénéfices ou réserves de lentrepriseen tant que revenus du capital ils bénéficient dune imposition différente dun salaire ou des.

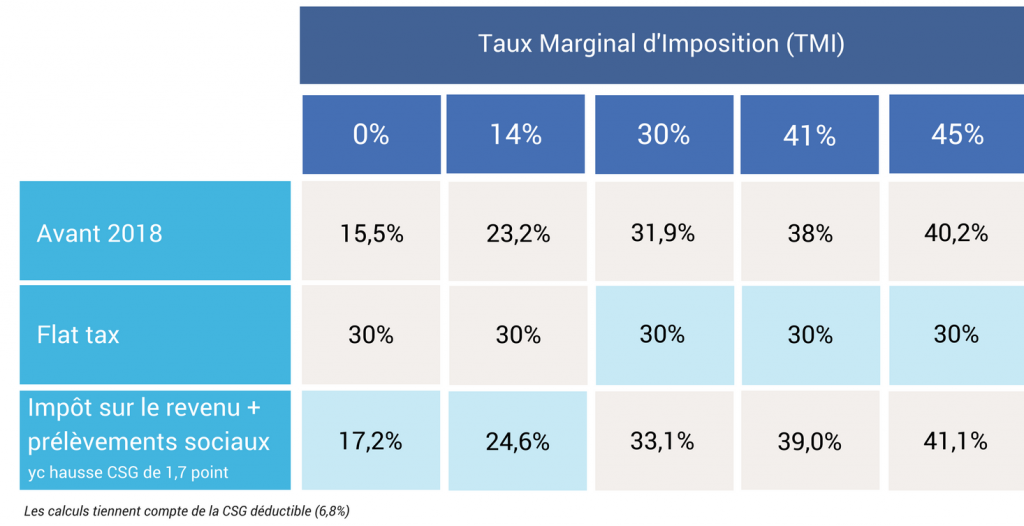

Si votre tranche marginale dimposition est par exemple de 30. Il existe à ces fins deux ensembles différents de crédits dimpôt pour dividendes et de majorations selon le type de dividende. Ils peuvent être soumis à cotisations sociales quand. Vous trouverez ci dessous le tableau comparatif des montants dimposition des dividendes selon que vous êtes soumis à la flat taxe ou que vous ayez opté pour le taux progressif. Limposition des dividendes versés aux sociétés soumises à lis lorsque lassocié est une personne morale cest à dire une autre société soumise à lis les dividendes versés sont intégrés dans son bénéfice imposable taxé à 28 ou 15 si la société bénéficie du taux réduit. Le blog du dirigeant fait la synthèse sur limposition des dividendes distribués.

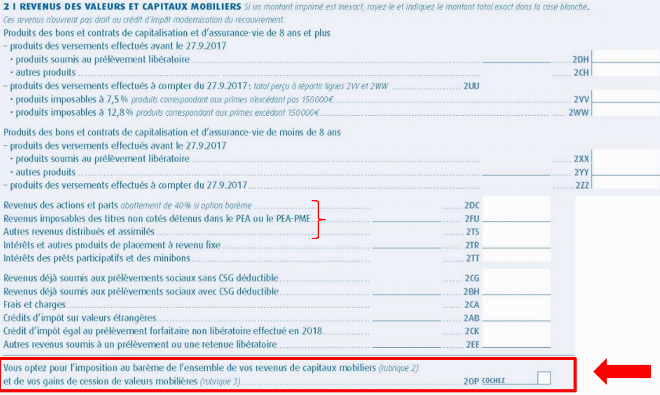

Les dividendes versés à des personnes physiques subissent 2 types dimposition. Les dividendes ne sont pas considérés comme une rémunération mais comme des revenus de capitaux mobiliers actions et parts sociales. Un dividende déterminé est le plus souvent un dividende versé sur le revenu de la société qui est assujetti aux taux dimpôt de base des sociétés normalement 25 30 selon la province. Une imposition aux prélèvements sociaux et au prélèvement non libératoire de 21 lors de leur versement une imposition au barème progressif de limpôt sur le revenu lannée suivante.

Gallery of Imposition Des Dividendes Exemple