Le droit denregistrement pour une cession de fonds de commerce est composé dun droit budgétaire dune taxe départementale et dune taxe communale dont les taux varient en fonction du prix de la cession. Pour les biens mobiliers dinvestissement dun fonds de commerce le prix sentend dun prix hors tva quel que soit le régime fiscal de ces biens au regard de la tva.

Cession De Fonds De Commerce Et Fonds Artisanal Regime

Droit d enregistrement fonds de commerce. 123rf dan barbalata. Les mutations à titre onéreux portant sur un fonds de commerce ou une clientèle civile ou commerciale doivent faire lobjet dun enregistrement dans le mois de leur réalisation. La vente dun fonds de commerce ou de clientèle commerciale ou civile pour les notaires architectes médecins etc est soumise à des mentions obligatoires des formalités denregistrement. La vente dun fonds de commerce ou de clientèle commerciale ou civile pour les notaires architectes médecins etc est soumise à des formalités denregistrement et au paiement de droits de. Voir les droits denregistrement pour les autres types de cession. Cessions de fonds de commerce.

Ces éléments valent pour le régime de droit commun art. Il est exigible sur le prix de vente du fonds de commerce augmenté le cas échéant des charges imposées à lacquéreur. Le droit denregistrement et les taxes additionnelles sont perçus sur le prix augmenté des charges ou si elle est supérieure sur la valeur vénale. Elles sont soumises à un droit composé dun droit budgétaire dune taxe départementale dune taxe communale. Les droits denregistrement du barème progressif se décomposent en un droit budgétaire une taxe départementale ainsi quune taxe communale. La cession de fonds de commerce inférieur à 23 000 reste tout de même soumis à un droit fixe de 25.

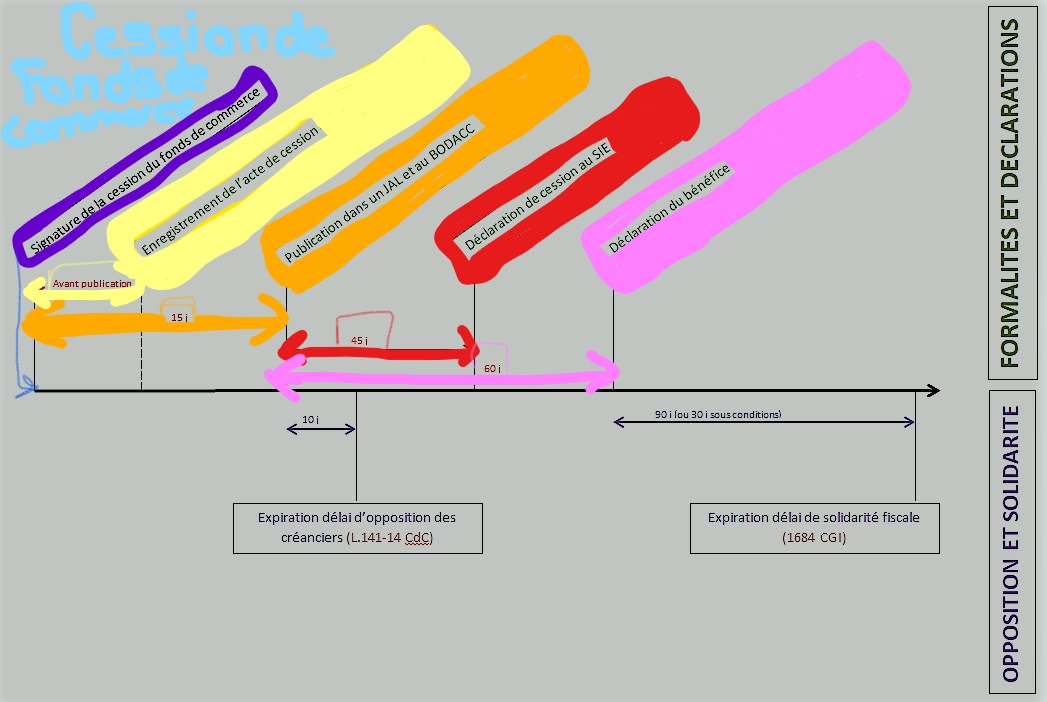

La cession dun fonds de commerce suppose daccomplir un certain nombre de démarches administratives. Les formalités de cession dun fonds de commerce. Pour certaines zones géographiques art 722 bis cgi le droit budgétaire sappliquant à la fraction comprise entre 23 000 et 107 000 est de 0 limposition totale étant ramenée à 1 sur cette tranche. La vente doit notamment suivre des formalités denregistrement et de paiement de droits de mutation cf.

Gallery of Droit D Enregistrement Fonds De Commerce