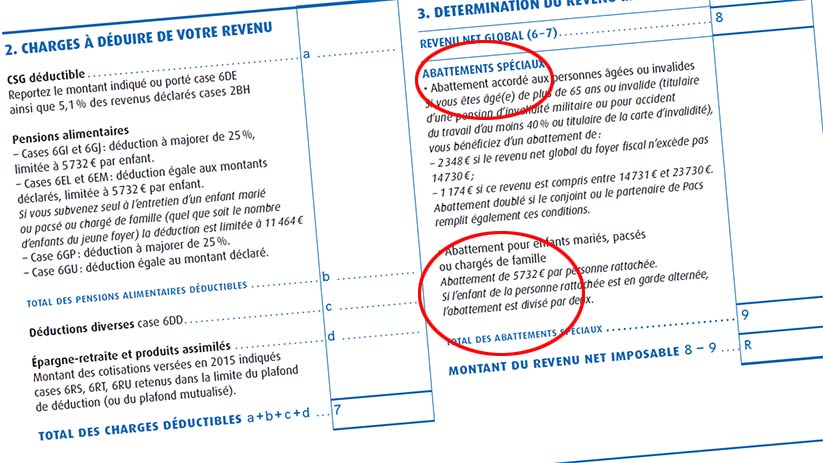

Calcul de la csg déductible. 136 8 du même code et pour ceux visés au 2 du ii du même article à hauteur.

Fiscalite Les Contribuables Pourront Deduire La Hausse De La

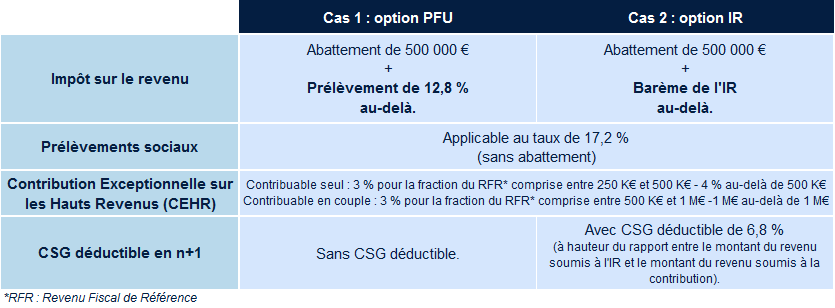

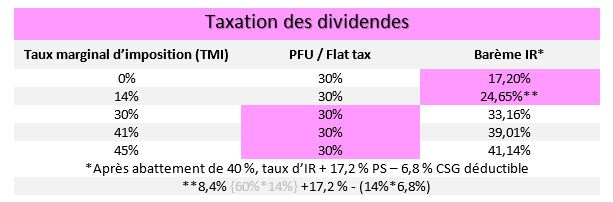

Csg d ductible de l imp t sur le revenu. Pour la détermination des bases dimposition à limpôt sur le revenu la contribution prévue à larticle l. La csg contribution sociale généralisée est prélevée sur les salaires les dividendes les revenus du patrimoine et de placement pour financer la sécurité sociale. Le montant déductible est égal à 51 de csg calculée sur les revenus du patrimoine soumis au barème progressif de limpôt sur le revenu. La csg payée sur les revenus du capital revenus fonciers revenus mobiliers etc est déductible à hauteur de 68 si ces revenus ont été soumis au barème progressif et non à un prélèvement forfaitaire libératoire comme cest maintenant le cas de la quasi totalité des revenus mobiliers et des plus values mobilières. En ce qui concerne la crds son taux est de 050 pour les revenus dactivité salariée et les revenus complémentaires. Une partie de la csg est déductible du revenu sur limpôt.

136 1 du code de la sécurité sociale au titre des revenus dactivité et de remplacement est à hauteur de 51 points ou pour les revenus visés au 1 du ii et au iii de larticle l. La partie de csg non déductible ne peut pas quant à elle être déduite de limpôt sur le revenu. Assiette base de calcul 62. La csg est déductible de limpôt sur le revenu au taux de 68 pour les revenus dactivité salariées et les accessoires du salaires. Une partie de la csg est déductible de limpôt sur le revenu son taux varie de 38 à 68 en. Autrement dit cette partie de la csg est déductible de limpôt sur le revenu ir et vient réduire le montant de limpôt à débourser.

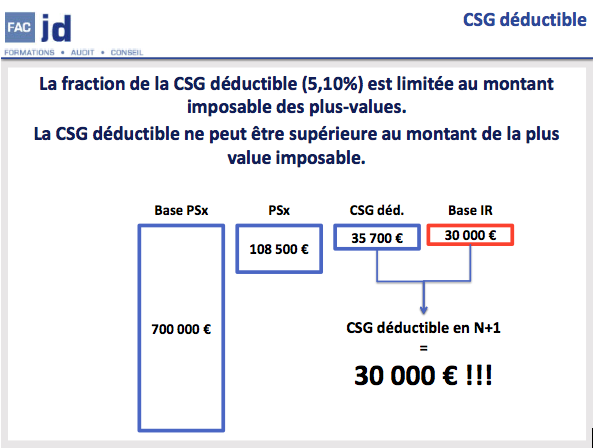

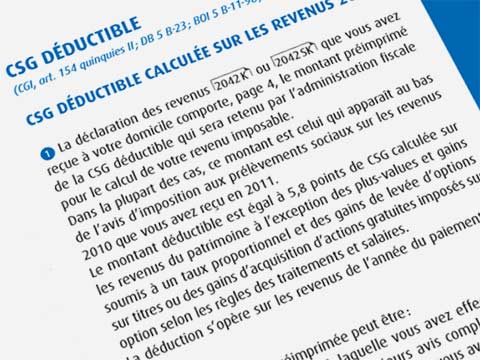

Les taux de la csg et de la crds non déductibles apparaissent sur le bulletin de paie. Le taux de csg déductible de limpôt sur le revenu pour les salaires est de 68 ainsi que pour les compléments de salaires. Selon larticle 154 quinquies du code général des impôts la déduction partielle de la csg seffectue au niveau du revenu catégoriel selon les modalités identiques à celles applicables aux cotisations sociales cest à dire avant la déduction forfaitaire pour les frais professionnels de 10 ou le cas échéant la déduction des frais. Taux csg déductible de limpôt sur le revenu. Ainsi le montant de la fraction de csg déductible 51 points qui excède le montant du gain imposable à limpôt sur le revenu soit le montant du gain après application de labattement fixe de 500 000 et pour le surplus éventuel de labattement proportionnel pour durée de détention prévu au 1 quater de larticle 150 0 d du cgi nest pas déductible. La déduction seffectue au taux de 59 pour les pensions de retraite et dinvalidité et les allocations de préretraite 42 pour le taux.

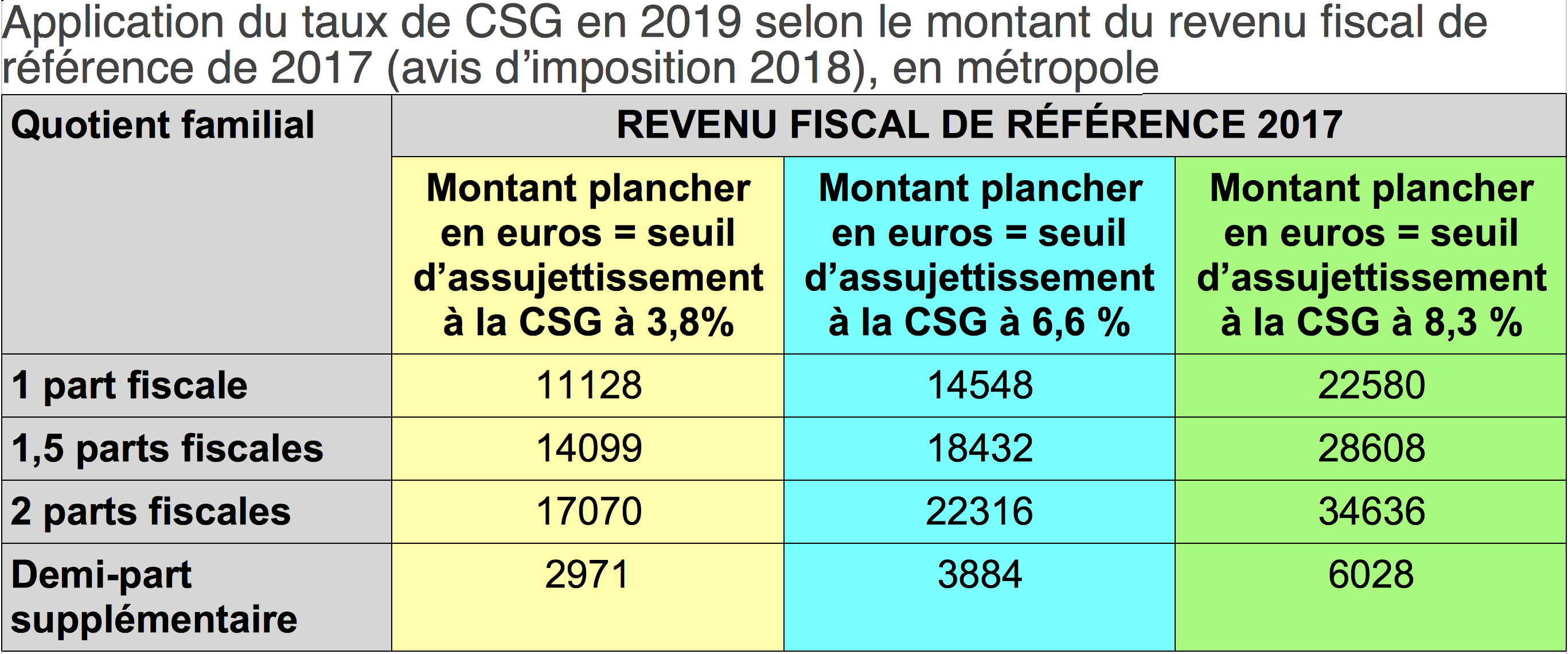

Elle complète la crds contribution à la réduction de la dette sociale qui est prélevée sur les revenus bruts. 9825 du revenu brut si le montant ne dépasse pas 164 544 100. Font exception de ces revenus du patrimoine les gains de levée doptions sur titres ou dacquisitions dactions gratuites attribuées avant le 28 septembre 2012.

Gallery of Csg D Ductible De L Imp T Sur Le Revenu

.jpg)