Les conditions permettant le chiffrage de lavantage en nature véhicule pour lannée 2020 nont pas été modifiées. Pour ces catégories de personnel lavantage en nature est évalué selon la valeur réelle à lexception des avantages en nature véhicule et outils issus des nouvelles technologies de linformation et de la communication pour lesquels le forfait peut être appliqué.

Alphabet Met A Jour Son Livre Blanc Sur La Fiscalite

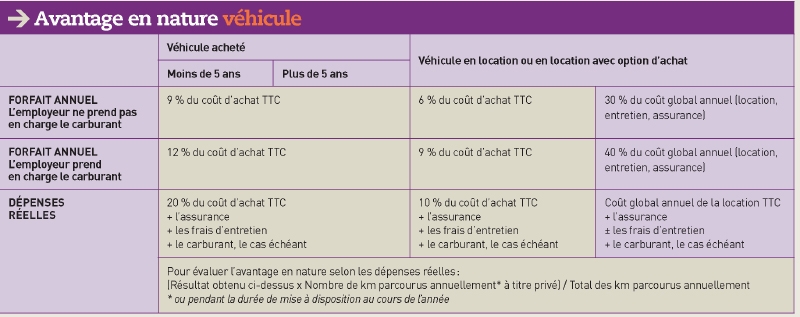

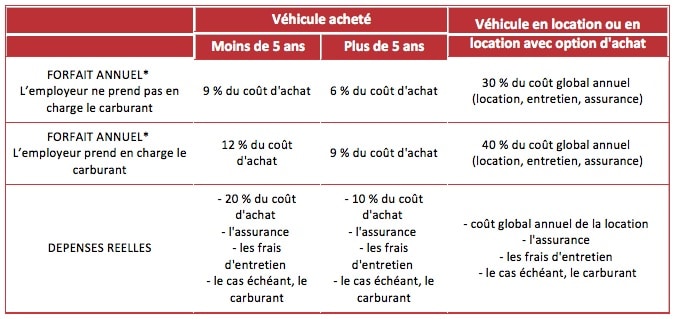

Avantage en nature v hicule. Lutilisation privée dun véhicule de fonction mis à disposition du salarié de façon permanente par lemployeur constitue un avantage en nature. Lemployeur a le choix entre lévaluation forfaitaire et lévaluation au réel. Avantage en nature véhicule et impôt. Il est à noter que lavantage en nature est à déclarer uniquement si vous avez le statut de salarié. On débite le compte 6417 avantages en nature et on crédite le compte 6418 avantages en nature. 3 jo du 27.

Lavantage en nature véhicule 18112019 lorsquun véhicule dentreprise est mis à la disposition dun salarié qui lutilise à des fins à la fois professionnelles et personnelles lutilisation privée constitue un avantage en nature. En pratique il y a av. Lutilisation du véhicule est nécessaire à lactivité professionnelle. Des dispositions particulières sont mises en place pour les véhicules qui fonctionnent exclusivement à lénergie électrique. Tout avantage en nature accordé par lemployeur constitue un élément de rémunération et est alors imposable sur le revenu lavantage en nature véhicule est par conséquent soumis à limpôt. Le véhicule constitue un avantage en nature si le salarié est autorisé à en disposer en dehors de ses périodes de travail week end et congés.

Avantage en nature véhicule. Avantage en nature véhicule lorsquun employeur met à la disposition permanente dun salarié un véhicule dont il est propriétaire ou locataire lutilisation privée qui en est faite représente un avantage en nature qui doit être soumis à cotisations arrêté du 10 décembre 2002 art. A titre indicatif les comptes 6417 et 6418 sont régulièrement utilisés en pratique. Lorsquun employeur met ce type de véhicule à la disposition des salariés entre le 1er janvier 2020 et le 31 décembre 2022. Le chiffrage seffectue donc selon les méthodes qui vous sont proposées dans les tableaux qui suivent tout en vous rappelant au préalable quelques notions importantes comme suit. Dans le cadre de son travail le salarié peut être amené à utiliser un véhicule acheté ou loué par lemployeur.

Cet avantage en nature est évalué au choix de lemployeur sur la base des dépenses réellement engagées ou sur la base dun forfait. Les spécificités des véhicules électriques. 2 avantage en nature pour un véhicule. Lavantage en nature est dans cette méthode enregistré pour mémoire au débit et au crédit dun compte de charge. En ce qui concerne les trajets domicile lieu de travail aucun avantage en nature nest constitué par léconomie de frais réalisée par le salarié lorsque la démonstration est faite que les trois conditions suivantes sont remplies. Avantage en nature du véhicule.

Gallery of Avantage En Nature V Hicule